Що б не відбувалося в банківській системі і які б складності ні відчували фінустанови з грошовими ресурсами, фінансисти повністю не відмовляються від своїх автокредитних програм.

З водіями працює менше банків, але засобами позичають, хоча і на більш строгих умовах.

Правда, претендентів на покупку авто стає менше.

«З початку 2015 року попит на автокредити виріс приблизно на 15 відсотків (це можна порівняти з темпами зростання продажів нових автомобілів). Але якщо порівнювати з аналогічним періодом минулого року, то ми побачимо падіння продажів як нових авто, так і автокредитів - десь на 75 відсотків », - повідомив« Вістям »головний економіст відділу по роботі з автосалонами UniCredit Bank Олександр Мурзін.

Але трагедії з цього банкіри не роблять, і пояснюють тенденцію загальною ситуацією в країні. «На ринок автокредитування вплинула вартість ресурсної бази, політична і економічна ситуація в країні, курс валют, фінансовий стан населення», - зазначив нам директор департаменту роздрібного бізнесу Ощадбанку Валерія Малахова.

У міру стабілізації ситуації на авторинку, автолюбителям обіцяють і збільшення числа кредиторів, і нові програми. Орієнтовно це має статися в другій половині 2016 року.

Як змінилися умови автокредитів

Щоб пропонувати людям позики за більш-менш прийнятними ставками, кредитори стали активніше співпрацювати з автосалонами, зацікавленими в продажах іномарок.

Частина відсоткової ставки перекладається з позичальників на них. «На сьогоднішній день майже 80 відсотків продажів автокредитів припадає на спеціальні партнерські програми фінансування покупки автомобілів», - підтвердив Олександр Мурзін.

Зазвичай такі проекти створюються під конкретні автосалони і замкнуті на один- два банки і страхові компанії. Водієві пропонуються більш лояльні умови фінансування, але йому доводиться погоджуватися на обслуговування в банках-партнерах.

«Специфіка таких пропозицій полягає в тому, що імпортер / продавець авто компенсує банку певний відсоток від вартості автомобіля, який в подальшому йде на зменшення відсоткової ставки для позичальника», - пояснив ситуацію Мурзін.

Саме завдяки цьому вартість автокредитів цього року не підскочила до 28-30 відсотків річних, як фінансисти побоювалися на початку року і після різкого підвищення облікової ставки Нацбанку (з 19,5 відсотків до 30 відсотків). Позики на машини подорожчали лише на 3 відсотки річних.

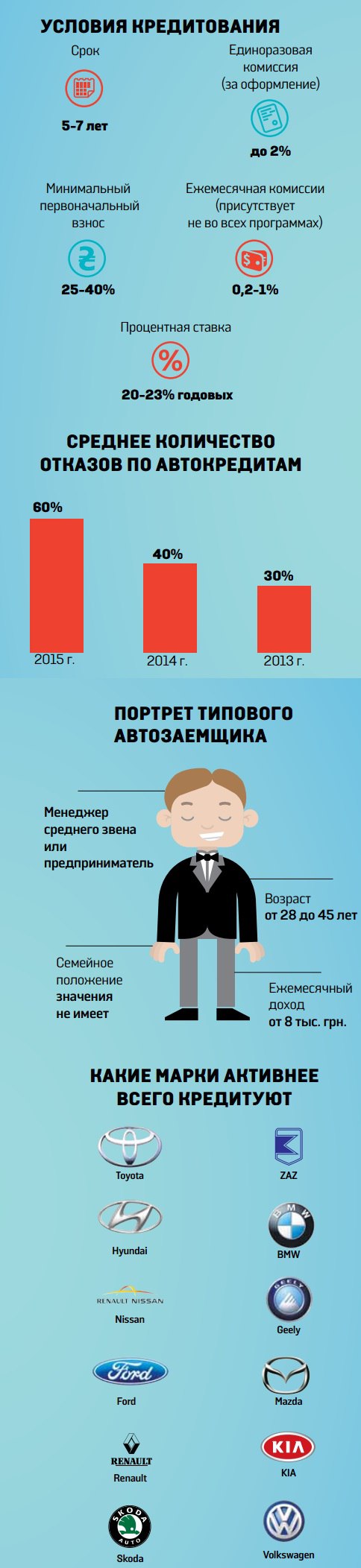

«З початку року ставка зросла з 20 відсотків до 23 відсотків річних, що в свою чергу пов'язано зі зростанням вартості ресурсної бази. Одноразова комісія складає 2 відсотки від суми кредиту », - уточнила Валерія Малахова. Щомісячна комісія, що сплачується при внесенні кожного кредитного платежу, залишилася не при багатьох кредитів. Але там, де є, як правило, не виходить за рамки 0,2-1 відсотка.

По-різному фінансисти міняли вимоги за розміром мінімального початкового внеску, який автомобілісти вносять своїми грошима. У одних банків він залишився на рівні 25-30 відсотків, а у інших - виріс до 40 відсотків. У деяких випадках водіїв намагаються простимулювати на більш істотні аванси: якщо людина вносить своїми засобами 50-60 відсотків вартості машини, то йому на 0,5-1 відсоток знижують кредитну ставку.

Немає єдиної позиції у банкірів і з приводу термінів фінансування. Деякі банки скоротили їх до п'яти років, хоча вистачає і кредиторів строком автопрограм до семи років. «Хоча найпопулярнішими залишаються короткострокові кредити до 36 місяців», - зауважив Олександр Мурзін.

Кому відмовляють, а кому - ні

Підходити до оцінки позичальника в цьому році стали ще суворіше. Від нього вимагають довідку про високу білої зарплати і перевіряють організації, які її видали.

«Пакет документів потенційного позичальника збережений без змін. Але як і раніше пильна увага приділяється кредитної історії контрагента і його платоспроможності, підтвердженої офіційними документами і довідками », - підкреслила« Вістям »начальник управління роздрібного кредитування Банку Південний Наталія Базарова.

Банкіри розповідають, що після різкого зростання курсу долара в цьому році і відповідного підвищення вартості обслуговуються авто, у багатьох позичальників стали виникати фінансові проблеми.

В першу чергу з покупкою нових полісів КАСКО, що подорожчали втричі слідом за валютою. А це обов'язкова умова для всіх без винятку автокредитів.

«Так що банки стали ще пильніше вивчати джерела і рівень доходів потенційного позичальника. В облік багато приминають і так званий неофіційний дохід позичальників. Природно, наявність депозитів, а також великих покупок за останні роки тільки позитивно позначається на можливості отримати позитивне рішення від банку », - пояснив Олександр Мурзін.

Якщо ще в минулому році середній рівень відмов у наданні автокредитів становив близько 40 відсотків, то в цьому він підскочив відразу до 60 відсотків (хоча бувають і винятки - деякі банки відсівають до 15 відсотків заявок на позики).

«Відмова в наданні кредиту пов'язаний зазвичай з негативною кредитною історією потенційного позичальника або недостатнім доходом, який той не зміг підтвердити документально», - уточнила Наталія Базарова.

Зазвичай фінансисти наполягають на тому, щоб на щомісячну виплату по кредиту доводилося не більше 50 відсотків поточного доходу людини. І відмовляють тим, у кого зарплати не дозволяють так розподіляти доходи. Щоб зрозуміти, хто зараз найчастіше отримує автокредити, «Вести» попросили намалювати типовий портрет такого водіям.

«Як правило, це менеджер середньої ланки або підприємець, у віці від 28 до 45 років з щомісячним доходом від восьми тисяч гривень і вище. Сімейний стан значення не має », - сказала нам Базарова.

Що зміниться в 2016 році

Ліберальніше ставитися до позичальників фінансисти не обіцяють: їх і далі будуть оцінювати строго, а також збирати максимум інформації про джерела доходів. Адже на кону стоїть ризик можливого неповернення або неможливості обслуговувати автомобіль.

Що обіцяють банкіри - це поліпшення базових умов кредитування. «Можливі незначні коливання в зміні розміру комісій як за оформлення, так і щомісячних, а також процентних ставок. Однак вони навряд чи будуть істотними », - сказала« Вістям »Наталія Базарова.

Напевно ціни на автокредити почнуть опускати лише після зниження прибутковості депозитів населення. Очікується, що водії зможуть заощадити до 0,5-1 відсотка річних.

При цьому людям обіцяють нові кредитні програми. Подібних до тих, що зараз можуть собі дозволити держбанки. «Ми в цьому році запустили кредитування електромобілів, а також супутніх товарів до них (зарядних станцій, батарей / акумуляторів). Електромобілі мають ряд важливих переваг, яких потребує наша країна. Це і низька вартість обслуговування і експлуатації, і екологічність, і енергонезалежність держави в кінці кінців. Вартість такого кредиту нижче, ніж по звичайних авто, і становить 22,5 відсотка річних », - розповіла Валерія Малахова.

Інші новини України

У НБУ пояснили створення кредитного реєстру вимогою МВФ

Всесвітній банк виділить Україні понад 500 мільйонів доларів на дороги