- Які бувають схеми договорів

- Основні формули

- складна версія

- Для рахунку з поповненнями

- Важливі застереження про розрахунки відсотків вкладу

- оподаткування податком

- Залежність від термінів

- онлайн калькулятори

Кожен вкладник, розміщуючи депозит в банку, хоче знати, скільки доходу можна отримати в кінці терміну. Сьогодні існує два основних способи нарахування відсотків: складний і простий, і кожна фінансова установа нараховує прибуток по-своєму. У статті розглянемо, як розрахувати відсоток за вкладом.

Які бувають схеми договорів

Схеми нарахування відсотків бувають складні і прості, при цьому проста схема нарахування полягає тому, що відсоток нараховується або в кінці терміну договору, або на окремий рахунок, з якого клієнт може його зняти раз на місяць або в квартал.

Друга схема передбачає капіталізацію відсотків, тобто нараховані відсотки, приєднуються до суми вкладу, збільшуючи її. У наступному періоді процентний дохід обчислюється з уже збільшеної суми вкладу.

Складна схема більш вигідна, оскільки дозволяє отримати більший дохід. Однак і ставки за такими програмами нижчі.

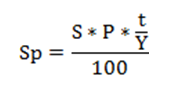

Основні формули

простий варіант

Формула розрахунку відсотка за вкладом повинна бути прописана в умовах договору.

Виглядає вона наступним чином:

, Де:

SpВідсотки за вкладом. S Тіло вкладу. P Річна процентна ставка. t Період депозиту в днях. Y Кількість календарних днів у році (365 або 366).

Наведемо приклад. Вкладник поклав на депозит 10000 рублів. Річна ставка - 10% річних. Програма вкладу не передбачає поповнення та капіталізацію.

Згідно з розрахунком по даному способу отримаємо:

Таким чином, за 3 місяці вкладу клієнт отримає відсотки в розмірі 246,6 рублів.

Прості відсотки застосовуються і у випадках поповнюються вкладів. При цьому розрахунок проводиться таким чином.

Клієнт поклав 10000 рублів під 10% річних, терміном на 3 місяці. Внесок поповнював два рази на 1000 рублів. Перший - через 30 днів, другий - через два місяці.

Таким чином, клієнт отримає 82,2 рубля в перший місяць до поповнення вкладу, і 180,8 рублів і 295,9 рублів в другій і третій періоди відповідно.

складна версія

Складний спосіб розрахунку передбачає капіталізацію відсотків. Розглянемо схему на прикладі. Клієнт розмістив депозит 100000 рублів за ставкою 8,7%, на півроку. Умови вкладу - з капіталізацією відсотків . Розрахунок проводиться таким чином.

S = 100000 * (1 + 8,7 * 30/365/100) 6 - 100000 = 4367,9 рублів.

На кінець періоду вкладу клієнт отримає 4367,9 рублів додаткового прибутку. Перевірити розрахунок дуже просто формулою простих відсотків. Для цього термін вкладу розбивається на окремі періоди і для розрахунку береться залишок з урахуванням попередніх виплат і нарахувань.

МісяцьСума депозитуПроцентна ставкаКількість днівСума відсотківСума депозиту на кінець періоду

1 100000 8,7% 30 днів 715,1 100715,1 2 100715,1 8,7% 30 днів 720,18 101435,28 3 101435,28 8, 7% 30 днів 725,34 102160,62 4 102160,62 8,7% 30 днів 730,52 102891,14 5 102891,14 8,7% 30 днів 735,74 103626,88 6 103626,88 8,7% 30 днів 741 104367,88

Таким чином, з таблиці видно, що формула складних відсотків простіша для застосування, ніж розрахунок вкладу з капіталізацією за допомогою простих відсотків.

Підставляючи у формули значення по депозитах можна самостійно розрахувати кінцевий дохід

Для рахунку з поповненнями

Програми вкладів з поповненням також мають особливості нарахування відсотків.

Річна ставка у таких вкладів трохи нижче. Це пояснюється тим, що за період дії договору може знизитися ставка рефінансування, і депозит стане невигідним для банку.

Наведемо приклад розрахунку відсотків по вкладу з поповненням.

Клієнт відкриває депозит на суму 70000 рублів за ставкою 7% річних на 3 місяці.

За перший місяць дохід складе:

Після поповнення вкладу на 3000 рублів, на рахунку виявляється сума в 73000 рублів.

Перерахунок за рік:

Дохід за решту 60 днів:

Загальна сума відсотків за вкладом за три місяці складе 1242 рубля від суми в 73000 рублів. А кінцева сума вкладу 74242 рубля.

Важливі застереження про розрахунки відсотків вкладу

ефективна ставка

Ефективна процентна ставка дозволяє оцінити реальний дохід від того чи іншого вкладу. Саме така ставка дозволяє порівнювати різні пропозиції з банків і вибирати найбільш вигідні.

Вклади в ОТБ банк на сьогоднішній день вважаються одним з найвигідніших вкладень вільних коштів, що передбачає наявність пропозицій по депозитах з підвищеною відсотковою ставкою.

Детально про деталі вкладів фізичних осіб в Росінтербанк в 2020 році - в цій статті .

Так як капіталізація вкладів значно впливає на дохід від вкладу, то ефективна ставка розраховується за такою формулою:

Sеффектівная = ((1 + I / 100 / n) n - 1) x 100

, Де:

Sеффектівная

Ефективна процентна ставка. I Номінальні річні ставки. n Кількість періодів.

Уявімо розрахунок на прикладі. Депозит розміщується в банку на 1 рік під 10% річних. Капіталізація відсотків - щомісячна.

Sеффектівная = ((1 + 10/100/12) 12 - 1) x 100 = 10,43%

Ефективна ставка річних відсотків складе в цьому випадку 10,43%.

Тобто при виборі вкладу необхідно порівнювати саме ефективні ставки. Сьогодні існує досить онлайн сервісів для розрахунку ставок по депозитах. Подібні калькулятори можна знайти на сайтах банків.

оподаткування податком

Податком обкладається будь-який дохід громадянина РФ, встановлений законодавством. У випадку з банком таким доходом визнається відсоток перевищення ставки рефінансування.

Станом на серпень 2020 року ставка рефінансування не встановлюється. З 1 січня 2020 року Центральна банк Російської Федерації прийняв рішення не виділяти рефінансування в окрему ставку, а прирівняти її до ключової.

Ключова ставка в 2020 році становить 11%, а значить, якщо відсоток по депозиту вище цього значення, то на такий дохід обов'язково нарахування податку на доходи фізичних осіб - 35%.

Звернемося до законодавства. Дані про податки, які платять фізичні особи з доходів, розглядає стаття 214.2 Податкового кодексу Російської Федерації з зміни і доповненнями на дату звернення. Так, можна зробити нескладні розрахунки.

Стаття 214.2. Особливості визначення податкової бази при отриманні доходів у вигляді відсотків, що отримуються за вкладами фізичних осіб

Якщо клієнт розмістить депозит на 10000 рублів строком на 1 рік під простий відсоток за ставкою 12,3%, то після закінчення терміну договору повинен буде сплатити до податкової:

- 10000 * 12,3% = 1230 рублів;

- 10000 * 11% = 1100 рублів;

- (1230-1100) * 35% = 45,5 рублів.

Таким чином, в розглянутому прикладі видно, що податки складуть 45,5 рублів. Вирахуванням податків займається банк, а клієнт просто отримає на руки зменшену суму.

Залежність від термінів

Кінцевий доход від вкладу залежить від термінів і розрахувати його вручну досить просто.

При внесок на 10000 рублів під ставку 8% річних розрахунок зробимо наступним чином:

- визначимо, чому дорівнює щоденне нарахування 1%: 10000/100 = 100 рублів;

- помножимо на кількість відсотків, які дає банк: 100 * 8 = 800 рублів;

- додамо відсоток до тіла вкладу: 10000 + 800 = 10800 рублів.

Якщо гроші розміщаються не на рік, а на інший термін, то відсоток розрахувати складніше. Розглянемо на тому ж прикладі, але термін вкладу складе 182 дня.

За рік прибутковість складе 800 рублів. За 1 день року вкладник отримає: 800/365 = 2,192 рубля. Така вартість вкладу, що нараховується щодня. Умови вкладу в прикладі свідчать, що термін становить 182 дня, відповідно необхідно помножити даний термін на щоденний дохід: 182 * 2,192 = 398,9 рублів.

У банках терміни вкладів зазначаються у місцях або роках, але в розрахунку все одно використовуються дні.

Так, частими термінами є:

- 1 місяць - 30 днів;

- 3 місяці - 90 днів;

- півроку - 182 дня;

- рік - 365 днів.

При поповнювати вклад процес більш трудомісткий. В цьому випадку можна скористатися онлайн калькулятором.

Приклад як перевірити підсумок

При розрахунку на калькуляторі може бути видана неправильна сума, так як технічний фактор існує завжди. Якщо вклад був відкритий раніше і на руках є виписка з рахунку з усіма нарахуваннями, то перевірити правильність нарахування доходу дуже просто.

Наприклад 20 лютого клієнт відкриває депозит з щоквартальною капіталізацією. Сума вкладу 10000 рублів, ставка 10%. Термін - 9 місяців або 272 дня. 15 серпня зняв 5000 рублів.

ДніДатаПрихідВитратаСума на рахунку

20 лютого 2020 10000 0 5000 49 10 квітня 2020 30000 0 35000 42 20 травня 2020 535 0 35535 85 15 серпня 2020 0 5000 30535 6 20 серпня 2020 744,77 0 31324,95 91 20 листопада 2020 789 , 95 0 32027,83

- З 20 лютого по 10 квітня: 10000 * 9/100 * 49/365 = 120,8.

- З 10 квітня по 20 травня: 40000 * 9/100 * 42/365 = 414,2.

- З 20 лютого по 20 травня: 120,8 + 414,2 = 535.

- З 20 травня по 15 серпня: 35535 * 9/100 * 85/365 = 744,77.

- З 15 серпня по 20 серпня: 30535 * 9/100 * 6/365 = 45,18.

- З 20 травня по 20 серпня: 744,77 + 45,18 = 789,95.

- З 20 серпня по 20 листопада: 31324,95 * 9/100 * 91/365 = 702,88.

онлайн калькулятори

Онлайн калькулятори створені для зручності користувачів. Практично на кожному сайті є кредитні, депозитні та іпотечні різновиди. По депозитному калькулятору можна розрахувати виплати за вкладом.

При заповненні даних варто звернути особливу увагу на вказані умови, такі як капіталізація, пролонгація, процентна ставка і терміни вкладу. Це дозволить найбільш точно обчислити майбутній дохід.

Таким чином, розрахунок відсотків за вкладом можна зробити самостійно. Для цього необхідно знати точні умови вкладу та основні поняття депозитного договору.

Розрахунок на калькуляторі може відрізнятися від банківського на кілька десятків рублів, оскільки відбувається округлення суми. З цієї причини при оформленні договору краще запитати у фахівця банку справжню банківську виписку по конкретній депозитній програмі.

Мультивалютний вклад в Ощадбанку допоможе зберегти і примножити кошти, захистивши їх від інфляції і стрибків валютного курсу.

Переваги вкладів в банку Російський капітал на сьогодні: думки експертів тут .

Читайте також про плюси вкладів для фізичних осіб в Росгосстрах в 2020 році.