- Умови депозитів в гривні, євро та доларах в 20 банках

- АВТОР:

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

- ЧИТАЙТЕ ТАКОЖ

- АВТОР:

- Орфографічна помилка в тексті:

Умови депозитів в гривні, євро та доларах в 20 банках

25 травня 2011, 10:23 Переглядів:

Банківські вклади залишаються одним з найбільш прийнятних варіантів вкладення коштів.

Банківські вклади залишаються одним з найбільш прийнятних варіантів вкладення коштів. Незважаючи на те, що ставки по депозитах впали нижче плінтуса і вже насилу покривають інфляцію, банківські вклади залишаються одним з найбільш прийнятних варіантів вкладення коштів для приватного інвестора. Вони легко доступні, зрозумілі і щодо надійні. Плюс на сьогодні є одним з найбільш прибуткових фінансових інструментів. Так, практично кожен місяць в нашому спецпроекті "Інвестпортфель" Сегодня "(нагадаємо, ми ще пару років віртуально вклали 5000 Грн. В різні фінансові інструменти і відстежуємо кожного місяця, який дохід вони нам принесли), саме депозити входять в топ-п'ятірку найвигідніших вкладень. Правда, в квітні дохід принесли депозити в євро (через зростання курсу євровалюти) і в гривні (завдяки високій процентній ставці). А ось депозит в доларі виявився збитковим (через зниження курсу, високої інфляції і низьких ставок). Втім, це не означає, що доларові депозити треба викидати зі своєї фінансової "кошики", адже більшість великих покупок - нерухомості, авто - у нас як і раніше здійснюються в американській валюті. А тому "зелені" внески як і раніше актуальні.

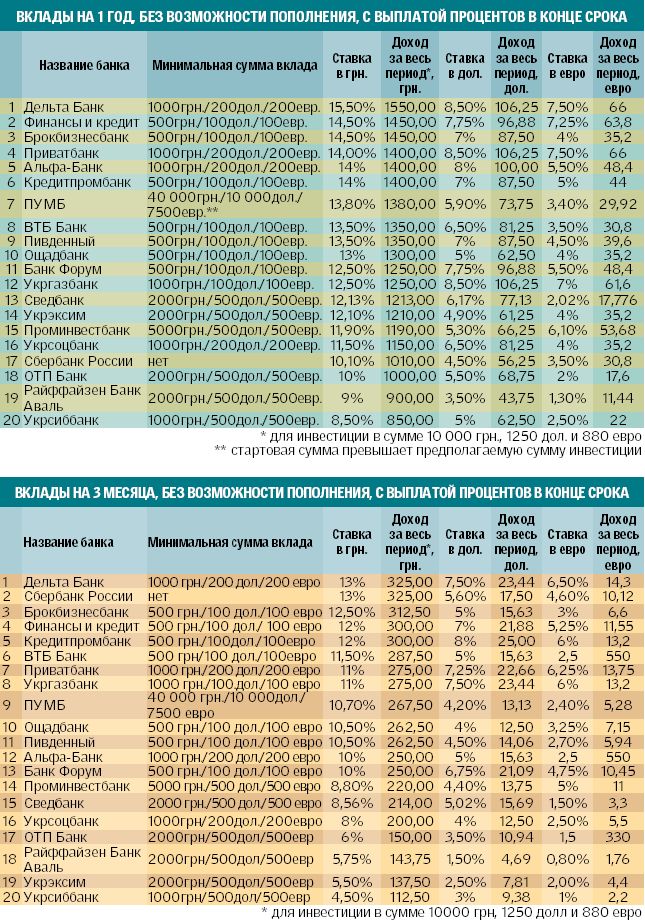

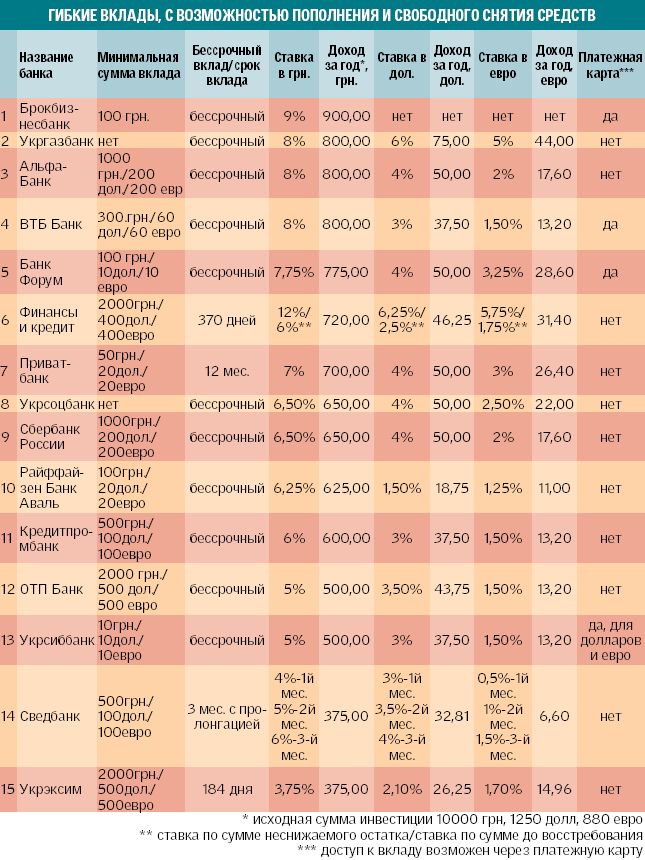

Скільки можна заробити. Розмістити гроші на рік зараз можна з максимальною прибутковістю 14-15,5% у гривні, 7-8,5% в доларах і 6-7,5% в євро. Короткі вклади на три місяці принесуть максимум 12-13% в гривні, 6-7,5% в доларах і 5-6,5% в євро. Максимальну ставку гарантують депозити з виплатою відсотків в кінці терміну, а також які не передбачають можливість поповнення. Щомісячне або авансове отримання прибутку знижує ставку на 0,5 процентних пункту. А можливість поповнювати депозит - ще на 0,5-1 процентний пункт. Найнижчу прибутковість, як завжди, показують вклади з можливістю поповнення і зняття. Максимальна річна ставка по таких внесках всього 7-9% в гривні, 4-6% в доларах і 3-5% в євро.

ВЛІТКУ СТАВКИ підростуть. "Процентні ставки будуть продовжувати знижуватися до 0,5-1% за квартал. За вкладами у валюті падіння може скласти до 1,5%. Головна причина - суттєва переліквідність в валюті на тлі вкрай незначних успіхів на ниві кредитування", - відзначає заступник голови правління Терра Банку Ігор Шевченко. Керівник департаменту стратегічного розвитку і маркетингу роздрібного бізнесу ПУМБ Валерій Пацуй прогнозує, що ставки по депозитах будуть демонструвати зниження до 0,2% щомісяця.

Проте деякі банкіри впевнені в зворотному. "Ціновий поріг досяг свого мінімуму, і далі ставки не будуть знижуватися. Навіть навпаки, цілком імовірний сценарій, коли банки , Продовжуючи активно розміщувати залучений ресурс в кредитні операції, можуть відчути потребу в залученні коштів від населення і знову почнуть піднімати ставки ", - говорить директор департаменту маркетингу роздрібного бізнесу VAB Банку Антон Шаперенков. Правда, стосується це насамперед депозитів в гривні." Оскільки сьогодні кредитувати населення дозволено тільки в гривні, то саме на залучення вкладів в національній валюті банки будуть робити акцент за рахунок більш вигідних ставок ", - відзначає банкір.

Крім того, в літні місяці ставки можуть зрости ще на 1-2 процентних пункту. "Це буде пов'язано з різними акційними програмами банків в літній період з метою підтримки ліквідності, так як починається відпускна кампанія і падає ділова активність", - пояснює начальник відділу розвитку операцій з фізособами банку "Південний" Наталія Могилевська. Ставки можуть зрости, якщо таки приймуть рішення про заборону на дострокове зняття депозитів. "У цьому випадку ставки по вкладах на рік-півтора і довше можуть підрости на 1-2%, а ставки за депозитами до запитання, ймовірно, будуть зменшуватися на 1-2%", - вважає голова наглядової ради банку "Центр" Олександр Охрименко .

ПОРІГ ВХОДЖЕННЯ - ВИЩЕ. Супернизькі ставки вже призвели до того, що в I кварталі 2011 року вперше за посткризовий період по банківській системі було зареєстровано відтік депозитів (-5,6%). І хоча вже в квітні банки знову наростили портфелі, цей прецедент показав, що банкіри не дуже-то зацікавлені в наших грошах. І щоб відсіяти "зайвих" вкладників, банки почали піднімати мінімальну суму вкладу. Якщо раніше строковий вклад можна було відкрити, маючи в кишені 50-100 грн, то тепер менше ніж з 500-1000 грн. в банк і не прийдеш. Так, в "Промінвесті" стартова сума становить 5 тис. Грн., А в ПУМБ - 40 тис. Грн. Відкрити такий депозит може далеко не кожен вкладник. Найдоступнішими в цьому сенсі виходять гнучкі депозити. Деякі з них можна відкрити починаючи з 1 грн. Інші також мають цілком прийнятну стартову суму - 50-100 грн. Природно, ці вклади приносять найскромніший дохід. Зате володіють однією вкрай важливою перевагою - переводити їх можна в будь-який момент. У світлі ініціатив НБУ щодо заборони дострокового розірвання депозитів фізосіб, ці депозити можуть незабаром вийти на новий виток популярності.

ЯК НЕ ПІТИ В МІНУС

1. У деяких банках, якщо вкладник забирає гроші раніше терміну, йому не тільки знижують ставку за вкладом, а й ще і беруть додаткових комісій. В одному великому банку беруть 10 грн. "За оформлення документів", в іншому за те ж саме - 0,2% від суми, що знімається. Тобто з 10 тис. Грн. заплатите 20 грн. Тому перед укладенням депозитного договору вивчіть тарифи банку, і якщо знайдете такі платежі і вони здадуться вам великими, то просто відмовтеся від послуг такого банку.

2. Зайвими витратами для вкладника можуть обернутися безготівкові операції з вкладами (коли ви вносите на депозит не готівку, а перераховуєте їх з іншого рахунку). Деякі банки беруть за 0,5-1% від суми за безготівкове перерахування грошей з поточного / карткового рахунку на депозит (при його відкритті) і з депозиту на поточний рахунок (після закінчення терміну вкладу), а також за зняття готівкових коштів з цього поточного рахунки. Заплатити "зайве" доведеться і тим, хто, відкриваючи депозит, відмовився від платіжної картки. Зазвичай на неї після закінчення терміну вкладу переносять сам депозит і відсотки. Але якщо клієнт з якоїсь причини відмовився від картки, то внесок йому повернуть на поточний рахунок і здеруть 1% за зняття готівки з нього. Що робити? По-перше, не відмовляйтеся від картки до депозиту. По-друге, дізнайтеся у менеджера банку тарифи. Якщо безготівкове поповнення вкладу обернеться підвищеними витратами, намагайтеся поповнювати вклад тільки кешем.

3. У деяких банках вклади прив'язані до одного конкретного відділення, і є обмеження на операції з такими вкладами в інших відділеннях. Наприклад, один з банків бере 1% від суми за поповнення вкладу в іншому регіоні і 0,5% від суми вкладу за переклад самого вкладу в інший регіон. Тому вибирайте банк без прив'язки до відділення і не перераховуйте гроші з вкладу в інший банк. Краще зніміть готівку і перекладіть їх в інший банк.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Умови депозитів в гривні, євро та доларах в 20 банках". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Шевельова Катерина

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.

ЧИТАЙТЕ ТАКОЖ

Умови депозитів в гривні, євро та доларах в 20 банках

25 травня 2011, 10:23 Переглядів:

Банківські вклади залишаються одним з найбільш прийнятних варіантів вкладення коштів. Незважаючи на те, що ставки по депозитах впали нижче плінтуса і вже насилу покривають інфляцію, банківські вклади залишаються одним з найбільш прийнятних варіантів вкладення коштів для приватного інвестора. Вони легко доступні, зрозумілі і щодо надійні. Плюс на сьогодні є одним з найбільш прибуткових фінансових інструментів. Так, практично кожен місяць в нашому спецпроекті "Інвестпортфель" Сегодня "(нагадаємо, ми ще пару років віртуально вклали 5000 Грн. В різні фінансові інструменти і відстежуємо кожного місяця, який дохід вони нам принесли), саме депозити входять в топ-п'ятірку найвигідніших вкладень. Правда, в квітні дохід принесли депозити в євро (через зростання курсу євровалюти) і в гривні (завдяки високій процентній ставці). А ось депозит в доларі виявився збитковим (через зниження курсу, високої інфляції і низьких ставок). Втім, це не означає, що доларові депозити треба викидати зі своєї фінансової "кошики", адже більшість великих покупок - нерухомості, авто - у нас як і раніше здійснюються в американській валюті. А тому "зелені" внески як і раніше актуальні.

Скільки можна заробити. Розмістити гроші на рік зараз можна з максимальною прибутковістю 14-15,5% у гривні, 7-8,5% в доларах і 6-7,5% в євро. Короткі вклади на три місяці принесуть максимум 12-13% в гривні, 6-7,5% в доларах і 5-6,5% в євро. Максимальну ставку гарантують депозити з виплатою відсотків в кінці терміну, а також які не передбачають можливість поповнення. Щомісячне або авансове отримання прибутку знижує ставку на 0,5 процентних пункту. А можливість поповнювати депозит - ще на 0,5-1 процентний пункт. Найнижчу прибутковість, як завжди, показують вклади з можливістю поповнення і зняття. Максимальна річна ставка по таких внесках всього 7-9% в гривні, 4-6% в доларах і 3-5% в євро.

ВЛІТКУ СТАВКИ підростуть. "Процентні ставки будуть продовжувати знижуватися до 0,5-1% за квартал. За вкладами у валюті падіння може скласти до 1,5%. Головна причина - суттєва переліквідність в валюті на тлі вкрай незначних успіхів на ниві кредитування", - відзначає заступник голови правління Терра Банку Ігор Шевченко. Керівник департаменту стратегічного розвитку і маркетингу роздрібного бізнесу ПУМБ Валерій Пацуй прогнозує, що ставки по депозитах будуть демонструвати зниження до 0,2% щомісяця.

Проте деякі банкіри впевнені в зворотному. "Ціновий поріг досяг свого мінімуму, і далі ставки не будуть знижуватися. Навіть навпаки, цілком імовірний сценарій, коли банки , Продовжуючи активно розміщувати залучений ресурс в кредитні операції, можуть відчути потребу в залученні коштів від населення і знову почнуть піднімати ставки ", - говорить директор департаменту маркетингу роздрібного бізнесу VAB Банку Антон Шаперенков. Правда, стосується це насамперед депозитів в гривні." Оскільки сьогодні кредитувати населення дозволено тільки в гривні, то саме на залучення вкладів в національній валюті банки будуть робити акцент за рахунок більш вигідних ставок ", - відзначає банкір.

Крім того, в літні місяці ставки можуть зрости ще на 1-2 процентних пункту. "Це буде пов'язано з різними акційними програмами банків в літній період з метою підтримки ліквідності, так як починається відпускна кампанія і падає ділова активність", - пояснює начальник відділу розвитку операцій з фізособами банку "Південний" Наталія Могилевська. Ставки можуть зрости, якщо таки приймуть рішення про заборону на дострокове зняття депозитів. "У цьому випадку ставки по вкладах на рік-півтора і довше можуть підрости на 1-2%, а ставки за депозитами до запитання, ймовірно, будуть зменшуватися на 1-2%", - вважає голова наглядової ради банку "Центр" Олександр Охрименко .

ПОРІГ ВХОДЖЕННЯ - ВИЩЕ. Супернизькі ставки вже призвели до того, що в I кварталі 2011 року вперше за посткризовий період по банківській системі було зареєстровано відтік депозитів (-5,6%). І хоча вже в квітні банки знову наростили портфелі, цей прецедент показав, що банкіри не дуже-то зацікавлені в наших грошах. І щоб відсіяти "зайвих" вкладників, банки почали піднімати мінімальну суму вкладу. Якщо раніше строковий вклад можна було відкрити, маючи в кишені 50-100 грн, то тепер менше ніж з 500-1000 грн. в банк і не прийдеш. Так, в "Промінвесті" стартова сума становить 5 тис. Грн., А в ПУМБ - 40 тис. Грн. Відкрити такий депозит може далеко не кожен вкладник. Найдоступнішими в цьому сенсі виходять гнучкі депозити. Деякі з них можна відкрити починаючи з 1 грн. Інші також мають цілком прийнятну стартову суму - 50-100 грн. Природно, ці вклади приносять найскромніший дохід. Зате володіють однією вкрай важливою перевагою - переводити їх можна в будь-який момент. У світлі ініціатив НБУ щодо заборони дострокового розірвання депозитів фізосіб, ці депозити можуть незабаром вийти на новий виток популярності.

ЯК НЕ ПІТИ В МІНУС

1. У деяких банках, якщо вкладник забирає гроші раніше терміну, йому не тільки знижують ставку за вкладом, а й ще і беруть додаткових комісій. В одному великому банку беруть 10 грн. "За оформлення документів", в іншому за те ж саме - 0,2% від суми, що знімається. Тобто з 10 тис. Грн. заплатите 20 грн. Тому перед укладенням депозитного договору вивчіть тарифи банку, і якщо знайдете такі платежі і вони здадуться вам великими, то просто відмовтеся від послуг такого банку.

2. Зайвими витратами для вкладника можуть обернутися безготівкові операції з вкладами (коли ви вносите на депозит не готівку, а перераховуєте їх з іншого рахунку). Деякі банки беруть за 0,5-1% від суми за безготівкове перерахування грошей з поточного / карткового рахунку на депозит (при його відкритті) і з депозиту на поточний рахунок (після закінчення терміну вкладу), а також за зняття готівкових коштів з цього поточного рахунки. Заплатити "зайве" доведеться і тим, хто, відкриваючи депозит, відмовився від платіжної картки. Зазвичай на неї після закінчення терміну вкладу переносять сам депозит і відсотки. Але якщо клієнт з якоїсь причини відмовився від картки, то внесок йому повернуть на поточний рахунок і здеруть 1% за зняття готівки з нього. Що робити? По-перше, не відмовляйтеся від картки до депозиту. По-друге, дізнайтеся у менеджера банку тарифи. Якщо безготівкове поповнення вкладу обернеться підвищеними витратами, намагайтеся поповнювати вклад тільки кешем.

3. У деяких банках вклади прив'язані до одного конкретного відділення, і є обмеження на операції з такими вкладами в інших відділеннях. Наприклад, один з банків бере 1% від суми за поповнення вкладу в іншому регіоні і 0,5% від суми вкладу за переклад самого вкладу в інший регіон. Тому вибирайте банк без прив'язки до відділення і не перераховуйте гроші з вкладу в інший банк. Краще зніміть готівку і перекладіть їх в інший банк.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Умови депозитів в гривні, євро та доларах в 20 банках". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Шевельова Катерина

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Умови депозитів в гривні, євро та доларах в 20 банках

25 травня 2011, 10:23 Переглядів:

Банківські вклади залишаються одним з найбільш прийнятних варіантів вкладення коштів. Незважаючи на те, що ставки по депозитах впали нижче плінтуса і вже насилу покривають інфляцію, банківські вклади залишаються одним з найбільш прийнятних варіантів вкладення коштів для приватного інвестора. Вони легко доступні, зрозумілі і щодо надійні. Плюс на сьогодні є одним з найбільш прибуткових фінансових інструментів. Так, практично кожен місяць в нашому спецпроекті "Інвестпортфель" Сегодня "(нагадаємо, ми ще пару років віртуально вклали 5000 Грн. В різні фінансові інструменти і відстежуємо кожного місяця, який дохід вони нам принесли), саме депозити входять в топ-п'ятірку найвигідніших вкладень. Правда, в квітні дохід принесли депозити в євро (через зростання курсу євровалюти) і в гривні (завдяки високій процентній ставці). А ось депозит в доларі виявився збитковим (через зниження курсу, високої інфляції і низьких ставок). Втім, це не означає, що доларові депозити треба викидати зі своєї фінансової "кошики", адже більшість великих покупок - нерухомості, авто - у нас як і раніше здійснюються в американській валюті. А тому "зелені" внески як і раніше актуальні.

Скільки можна заробити. Розмістити гроші на рік зараз можна з максимальною прибутковістю 14-15,5% у гривні, 7-8,5% в доларах і 6-7,5% в євро. Короткі вклади на три місяці принесуть максимум 12-13% в гривні, 6-7,5% в доларах і 5-6,5% в євро. Максимальну ставку гарантують депозити з виплатою відсотків в кінці терміну, а також які не передбачають можливість поповнення. Щомісячне або авансове отримання прибутку знижує ставку на 0,5 процентних пункту. А можливість поповнювати депозит - ще на 0,5-1 процентний пункт. Найнижчу прибутковість, як завжди, показують вклади з можливістю поповнення і зняття. Максимальна річна ставка по таких внесках всього 7-9% в гривні, 4-6% в доларах і 3-5% в євро.

ВЛІТКУ СТАВКИ підростуть. "Процентні ставки будуть продовжувати знижуватися до 0,5-1% за квартал. За вкладами у валюті падіння може скласти до 1,5%. Головна причина - суттєва переліквідність в валюті на тлі вкрай незначних успіхів на ниві кредитування", - відзначає заступник голови правління Терра Банку Ігор Шевченко. Керівник департаменту стратегічного розвитку і маркетингу роздрібного бізнесу ПУМБ Валерій Пацуй прогнозує, що ставки по депозитах будуть демонструвати зниження до 0,2% щомісяця.

Проте деякі банкіри впевнені в зворотному. "Ціновий поріг досяг свого мінімуму, і далі ставки не будуть знижуватися. Навіть навпаки, цілком імовірний сценарій, коли банки , Продовжуючи активно розміщувати залучений ресурс в кредитні операції, можуть відчути потребу в залученні коштів від населення і знову почнуть піднімати ставки ", - говорить директор департаменту маркетингу роздрібного бізнесу VAB Банку Антон Шаперенков. Правда, стосується це насамперед депозитів в гривні." Оскільки сьогодні кредитувати населення дозволено тільки в гривні, то саме на залучення вкладів в національній валюті банки будуть робити акцент за рахунок більш вигідних ставок ", - відзначає банкір.

Крім того, в літні місяці ставки можуть зрости ще на 1-2 процентних пункту. "Це буде пов'язано з різними акційними програмами банків в літній період з метою підтримки ліквідності, так як починається відпускна кампанія і падає ділова активність", - пояснює начальник відділу розвитку операцій з фізособами банку "Південний" Наталія Могилевська. Ставки можуть зрости, якщо таки приймуть рішення про заборону на дострокове зняття депозитів. "У цьому випадку ставки по вкладах на рік-півтора і довше можуть підрости на 1-2%, а ставки за депозитами до запитання, ймовірно, будуть зменшуватися на 1-2%", - вважає голова наглядової ради банку "Центр" Олександр Охрименко .

ПОРІГ ВХОДЖЕННЯ - ВИЩЕ. Супернизькі ставки вже призвели до того, що в I кварталі 2011 року вперше за посткризовий період по банківській системі було зареєстровано відтік депозитів (-5,6%). І хоча вже в квітні банки знову наростили портфелі, цей прецедент показав, що банкіри не дуже-то зацікавлені в наших грошах. І щоб відсіяти "зайвих" вкладників, банки почали піднімати мінімальну суму вкладу. Якщо раніше строковий вклад можна було відкрити, маючи в кишені 50-100 грн, то тепер менше ніж з 500-1000 грн. в банк і не прийдеш. Так, в "Промінвесті" стартова сума становить 5 тис. Грн., А в ПУМБ - 40 тис. Грн. Відкрити такий депозит може далеко не кожен вкладник. Найдоступнішими в цьому сенсі виходять гнучкі депозити. Деякі з них можна відкрити починаючи з 1 грн. Інші також мають цілком прийнятну стартову суму - 50-100 грн. Природно, ці вклади приносять найскромніший дохід. Зате володіють однією вкрай важливою перевагою - переводити їх можна в будь-який момент. У світлі ініціатив НБУ щодо заборони дострокового розірвання депозитів фізосіб, ці депозити можуть незабаром вийти на новий виток популярності.

ЯК НЕ ПІТИ В МІНУС

1. У деяких банках, якщо вкладник забирає гроші раніше терміну, йому не тільки знижують ставку за вкладом, а й ще і беруть додаткових комісій. В одному великому банку беруть 10 грн. "За оформлення документів", в іншому за те ж саме - 0,2% від суми, що знімається. Тобто з 10 тис. Грн. заплатите 20 грн. Тому перед укладенням депозитного договору вивчіть тарифи банку, і якщо знайдете такі платежі і вони здадуться вам великими, то просто відмовтеся від послуг такого банку.

2. Зайвими витратами для вкладника можуть обернутися безготівкові операції з вкладами (коли ви вносите на депозит не готівку, а перераховуєте їх з іншого рахунку). Деякі банки беруть за 0,5-1% від суми за безготівкове перерахування грошей з поточного / карткового рахунку на депозит (при його відкритті) і з депозиту на поточний рахунок (після закінчення терміну вкладу), а також за зняття готівкових коштів з цього поточного рахунки. Заплатити "зайве" доведеться і тим, хто, відкриваючи депозит, відмовився від платіжної картки. Зазвичай на неї після закінчення терміну вкладу переносять сам депозит і відсотки. Але якщо клієнт з якоїсь причини відмовився від картки, то внесок йому повернуть на поточний рахунок і здеруть 1% за зняття готівки з нього. Що робити? По-перше, не відмовляйтеся від картки до депозиту. По-друге, дізнайтеся у менеджера банку тарифи. Якщо безготівкове поповнення вкладу обернеться підвищеними витратами, намагайтеся поповнювати вклад тільки кешем.

3. У деяких банках вклади прив'язані до одного конкретного відділення, і є обмеження на операції з такими вкладами в інших відділеннях. Наприклад, один з банків бере 1% від суми за поповнення вкладу в іншому регіоні і 0,5% від суми вкладу за переклад самого вкладу в інший регіон. Тому вибирайте банк без прив'язки до відділення і не перераховуйте гроші з вкладу в інший банк. Краще зніміть готівку і перекладіть їх в інший банк.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Умови депозитів в гривні, євро та доларах в 20 банках". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Шевельова Катерина

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

ЧИТАЙТЕ ТАКОЖ

Що робити?Що робити?

Що робити?