& Nbsp; Українці воліють нести гроші банкам, а не страховим компаніям

Життя без страху

Коли на початку "веселих дев'яностих" мені довелося освоювати мистецтво продажів, головною підмогою в цьому стали книги американця Френка Беттджера, який продав за свою кар'єру більше 40 тис. Полісів страхування життя. З такою гарячою любов'ю писав він про свою справу, що і мені захотілося присвятити себе чогось подібного. Але нажаль! Україна і початок 1990-х були не найкращим місцем і часом для чесної роботи зі страхування чого-небудь. Зараз змінилися і сама країна, і її фінансова система. Виріс і встав на ноги страховий бізнес, але оточуючі як не хотіли, так і не хочуть страхувати своє життя. Фахівці визнають, що популярність страхування життя в Україні дуже низька. Ми вирішили з'ясувати, які послуги сьогодні пропонують страховики і чому українці не поспішають ними скористатися.

Як це працює

Страхування життя необхідно для захисту інтересів, пов'язаних з життям і смертю страхувальника. Як пояснив менеджер з комунікацій страхової компанії PZU Олександр Мельничук, є два основних види страхування життя - ризикове і накопичувальне. Договори ризикового страхування укладаються на певний строк, якщо за цей час застрахована особа помре (або настане інший страховий випадок, наприклад, травма або отримання інвалідності), то зазначені в полісі особи (бенефіціари) отримають обумовлену при покупці поліса суму. Якщо ж людина доживе до кінця дії договору в цілості й схоронності, то гроші залишаться страхової компанії. Такий вид страхування вибирають люди, які побоюються раптово померти або втратити працездатність. Наприклад, глава сім'ї взяв великий кредит в банку під заставу квартири. Якщо він раптово загине, все виплати по залишку кредиту зробить страхова компанія. При цьому квартира залишиться у власності у сім'ї позичальника. Вартість такого поліса становить 400-600 грн в рік.

Другий різновид страхування життя - накопичувальна. Протягом дії полісу (10-20 років) застрахований щорічно перераховує страховій компанії певну суму грошей, а після закінчення терміну договору отримує на руки не тільки накопичені кошти, а й інвестиційний дохід (за законом мінімальна дохідність 4%, але є компанії, які за минулий рік забезпечили клієнтам 18%).

Страхові компанії пропонують безліч різних програм, але є загальні правила. Якщо людина вмирає до закінчення терміну дії договору, то обумовлена сума виплачується бенефіціарам. Можна передбачити виплату страхової суми і в разі отримання інвалідності.

Розмір страхової премії (суми щорічного платежу) може залежати від віку, статі та стану здоров'я застрахованого. Тому клієнтів часто просять заповнити медичну анкету або пройти медогляд. Для багатьох програм існують обмеження за віком або станом здоров'я: людям, що не відповідає певним критеріям, або просто відмовляють у страхуванні, або пропонують нестандартні та дорожчі варіанти. Щоб розрахувати можливі ризики, враховуються навіть професія і захоплення людини. Наприклад, якщо вчитель або продавець чоловічої статі у віці 35 років захоче застрахуватися на рік від нещасного випадку на суму 10 000 грн, то за поліс йому доведеться заплатити всього 125 грн. Життя журналістів, дресирувальників диких тварин і інструкторів водіння в автошколах куди більш пов'язана з ризиком, ніж викладання, тому представникам цієї професії доведеться викласти 201 грн. Якщо ви випробувач, каскадер, рятувальник, інкасатор або будівельник, то потрібно розщедритися на 251 грн. Захоплення спортом виллється в додаткову копійчину: навіть невинні шахи і більярд вважаються нехай і мало ризикованим, але все ж видом спорту, і тому вони додали б до страхової премії 20 грн. А вже якби наш журналіст того ж був би альпіністом або мотогонщиком, заплатити довелося б вже 603 грн.

сила переконання

Є і ще одна причина, по якій українці не страхують своє життя, - їм просто ніхто цього не пропонує. Ви хоч раз бачили рекламу з пропозицією лайфового страхування? Нехай навіть не по сто разів на дню, нехай навіть не кожен день? Хоча, як пояснює Олександр Мельничук, страхування життя - досить складний страховий продукт, переваги якого важко описати в кількох рядках рекламного слогана.

Якщо проявити свідомість і самому замислитися над питанням страхування життя, то і тут можуть чекати несподівані проблеми. Ми обдзвонили кілька страхових компаній, представившись потенційними клієнтами. Додзвонитися до живого оператора в одній з компаній вийшло тільки з сьомої спроби. Ні про яку активної та кваліфікованої допомоги і мови не йшло: нам коротко відповіли тільки на найзагальніші питання і навіть не намагалися утримати можливого страхувальника. А коли ми постаралися дізнатися, скільки конкретно доведеться заплатити за страховий поліс, замість того щоб назвати цифру, в одній компанії запропонували заповнити форму на сайті, а в другій - взагалі поставити питання по продиктованим (!) Електронною адресою. Причому відповіді на відправлений лист ми так і не дочекалися.

Але навіть цілком свідомі американці і європейці самі в черзі в страхові компанії не шикуються. Здебільшого їх активно і вміло спонукають до придбання полісів: навіть при високій фінансової грамотності населення робота продавця страховок залишається нелегкою працею, адже людям зовсім не хочеться думати про свою смерть, а тим більше щось планувати на цей рахунок. На питання про те, як же переконувати людей нести свої гроші не в банки, а в страхові компанії, Олександр Мельничук відповідає: "Переконати в дієвості програм страхування життя ми можемо тільки за допомогою практичної роботи і тих виплат, які вже допомогли багатьом людям. В 2015 році наступає термін великих виплат по першим численним договорами накопичувального страхування - заплановано до виплати понад 20 млн грн ". Страховики кажуть, що за ризиковими договорами страхування щорічно виплачують українцям кілька мільйонів гривень.

Чи є вигода

Компанія пропонує програму, що дозволяє батькам накопичити гроші для дитини. Страхується малюк до досягнення 18 років. Якщо з тим, хто його застрахував, щось трапиться (помре або отримає інвалідність), то дитину платити ніхто не змусить: всі страхові внески до його 18-річчя візьме на себе страхова компанія, а після досягнення повноліття він отримає належну суму.

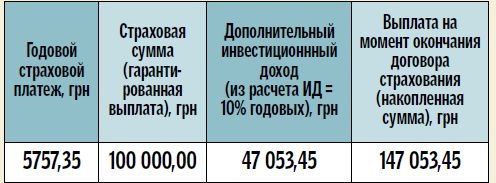

Покажемо приклад розрахунку страхових премій і додаткового доходу, прийнявши за страхову суму 100 000 гривень. Страхує дитину мама 30 років. Щороку вона буде платити певну суму, яку можна розділити на кілька платежів (таку можливість треба відразу прописувати при укладенні договору). Договір передбачає можливість призупинити платежі на якийсь час з поважних причин.

Банкіри проти страховиків

Президент Українського аналітичного центру Олександр Охріменко зазначає і на об'єктивні економічні чинники, що перешкоджають страхування життя. Це обмеженість і "половинчастість" пільг в оподаткуванні. Якщо на Заході звичайна практика - повне виключення страхових внесків з бази оподаткування (тобто людина з них не платить ніяких податків), то у нас діє ряд обмежень, які зводять результативність цих пільг до нуля. Наприклад, сума страхових внесків, на яку поширюється податкова пільга, не повинна перевищувати 15% "білої зарплати" страхувальника.

Ще один приклад: для розвитку корпоративного пенсійного страхування за новим податковим законодавством передбачені вигідні умови - податкові пільги для підприємства, яке страхує своїх працівників з довгострокового страхування життя. У той же час єдиний соціальний внесок, що нараховується на страхові платежі, непідйомний для багатьох роботодавців, адже іноді сягає 37,5% від зарплати співробітника.

Популярності накопичувального страхування життя сильно заважає те, що прибутковість таких програм помітно нижче прибутковості банківських депозитів. Проблема українських страхових компаній і в тому, що нікуди вигідно вкладати кошти: внутрішні інвестиційні ринки слабкі, бідні і малоприбуткові, а купувати закордонні активи наші компанії не мають права.

Страхи і недовіри

Генеральний директор УАСК "АСКА-Життя" Валентина Шукатко основною причиною низької популярності страхування життя називає недовіру, викликану банкрутством Держстраху і боязню високої інфляції.

Втім, важко назвати ці страхи необгрунтованими. Як відзначають експерти, відтворення ринку страхування життя в Україні почалося навіть не з нуля, а з розбирання завалів минулого - через подолання недовіри людей до сфери фінансових послуг, який сформувався в 1990-і роки.

Сьогодні страховий ринок досить регламентований. Є Національна комісія з регулювання ринку фінансових послуг, покликана перевіряти і контролювати діяльність страхових компаній з таких питань, як достатність резервів та активів, своєчасність здійснення виплат і т. Д. Права страхувальників у разі банкрутства страхової компанії захищені Законом України "Про страхування". Ряд страхових компаній в Україні - "дочки" відомих і великих зарубіжних організацій. До того ж в Україні поширена практика перестрахування ризиків в закордонних страхових компаніях з хорошою репутацією.

Збираємося жити вічно

Навіщо простому українцеві страхувати життя? "Якщо він один на світі і йому все одно, якою буде його життя в старості, то страхувати життя йому нема чого. У всіх інших випадках є привід поміркувати на дві теми: перша - що буде з людьми, залежними від нього матеріально, якщо він повністю або частково втратить фізичну здатність працювати, друга - чи влаштує його рівень життя, який забезпечувався б державною пенсійною системою. Тому наші типові клієнти - психологічно зрілі чоловіки і жінки, які відчувають свою відповідальність перед самими собою і своїми близькими ", - говір т операційний директор, член правління страхової компанії "Уніка Життя" Вадим В'юн.

Ідея накопичити грошей на чорний день зовсім не нова. Але цивілізоване страхування життя, на відміну від простого відкладання грошей в панчоху, має мінімум дві важливі переваги.

По-перше, якщо йдеться про накопичувальне страхування, то воно забезпечує певний дохід. І для дожив до зазначеного в страховому договорі віку людини такі програми виявляються непоганий інвестицією, що надає в підсумку вагоме доповнення до пенсії. Як вказує президент Українського аналітичного центру Олександр Охріменко, образ роз'їжджає по турне західного пенсіонера багато в чому і створений як раз за рахунок грошей від страхових програм.

По-друге, якщо людина покине цей світ раніше терміну, його близькі отримають всю суму страховки відразу. Ця сума може виявитися значно більшою, ніж встиг витратити на страховку загиблий. Простіше кажучи, в разі раптової смерті або інвалідності годувальника його сім'я отримає відчутну матеріальну допомогу в найскладніший для себе час.

Голова правління ПрАТ "Граве Україна Страхування життя" Наталія Базилевская вважає, що для середнього класу українців страхування життя має стати дуже затребуваним продуктом. "По суті, це фінансова незалежність. У нас сьогодні всі непрацюючі пенсіонери живуть в рамках" залежність від дітей "і" неможливість собі щось дозволити через мізерну державної пенсії ", - зазначає Базилевская.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Підписуйтесь на нашу розсилку

Ви хоч раз бачили рекламу з пропозицією лайфового страхування?Нехай навіть не по сто разів на дню, нехай навіть не кожен день?