Програма державного співфінансування

06.06.2018

Програма державного співфінансування пенсії (співфінансування, програма «1000 на 1000») - це унікальна державна програма, яка дозволяє збільшити майбутню пенсію за рахунок додаткових внесків як самого громадянина, так і за рахунок коштів держави.

Суть програми полягає у формуванні пенсійних накопичень громадян РФ шляхом сплати додаткових (до обов'язкових) страхових внесків громадянина на накопичувальну частину своєї майбутньої трудової пенсії, і такої ж суми страхових внесків (співфінансування) держави, а також внесків організацій-роботодавців (при бажанні роботодавця).

Внески, що надійшли в рамках Програми, включаючи кошти державного співфінансування, передаються громадянином РФ в інвестиційне управління про свій вибір - або державної управляючої компанії - Зовнішекономбанку , Або приватної керуючої компанії , Або недержавному пенсійному фонду. Ці кошти, а також отриманий інвестиційний дохід відображаються на індивідуальному особовому пенсійне рахунку громадянина РФ.

Процес співфінансування пенсії полягає в наступному. При перерахуванні на накопичувальну пенсію 2 тис. І більше рублів в рік держава подвоює ці гроші: на індивідуальний пенсійний рахунок додатково перераховується така ж сума в межах 12 тис. Рублів на рік.

Третьою стороною співфінансування накопичувальної пенсії громадянина може стати його роботодавець. Розмір грошових коштів, що перераховуються роботодавцем, не обмежений. При цьому організація отримує пільги від держави - сплачені роботодавцем внески на користь працівника (але не більше 12 тис. Рублів на рік в розрахунку на кожного працівника) не підлягають обкладенню страховими внесками.

Нинішні пенсіонери могли брати участь в Програмі на загальних умовах, якщо стали учасниками Програми до вступу в силу Федерального закону № 345-ФЗ від 04.11.2014 «Про внесення змін до Федерального закону" Про додаткові страхові внески на накопичувальну частину трудової пенсії та державної підтримки формування пенсійних накопичень "і окремі законодавчі акти Російської Федерації» (далі - Закон №345-ФЗ). Держава співфінансує їх внески на накопичувальну пенсію в межах 12 тис. Рублів на рік.

Якщо ж пенсіонер став учасниками Програми після вступу в силу Закону № 345-ФЗ, то він як і раніше має право на участь в Програмі та внесення добровільних внесків, однак співфінансувати ці внески не будуть.

Особливі умови для участі в Програмі державного співфінансування пенсії створені для громадян, які досягли загальновстановленого пенсійного віку (Для жінок - 55 років, для чоловіків - 60 років), але не звернулися в за нарахуванням жодної з частин трудової пенсії. Для них обсяг державного співфінансування збільшується в 4 рази, але не перевищує 48 тис. Рублів на рік. Тобто, перерахувавши 12 тис. Рублів на рік на накопичувальну пенсію, з урахуванням внеску держави громадянин за рік поповнить свій індивідуальний пенсійний рахунок на 60 тис. Рублів на рік.

Із сум, які людина внесе на накопичувальну пенсію в рамках Програми співфінансування, може бути проведений соціальний податкове вирахування з прибуткового податку. За допомогою цього вирахування громадянину надається право повернути 13% від своїх внесків.

Кошти, накопичені в рамках Програми державного співфінансування пенсії, успадковуються правонаступниками в разі смерті громадянина в тому ж порядку, який передбачений для пенсійних накопичень в системі обов'язкового пенсійного страхування. Виплати проводяться правонаступниками в тому випадку, якщо смерть учасника Програми наступила до моменту оформлення пенсії, а також якщо учасник програми досяг пенсійного віку і призначив термінову пенсійну виплату (термін не менше 10 років). В цьому випадку виплачується залишок пенсійних накопичень.

Додаткові страхові внески на накопичувальну пенсію

06.06.2018

Додатковий страховий внесок на накопичувальну пенсію (далі - ДСВ) - індивідуально БЕЗОПЛАТНО платіж, який сплачується за рахунок власних коштів застрахованою особою, що обчислюється, утримується і перераховується роботодавцем або сплачується застрахованою особою самостійно на умовах і в порядку, які встановлені Федеральним законом від 30.04.2008 № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень» (далі - Закон № 56-ФЗ).

Відповідно до законодавства працівник може сплачувати ДСВ на накопичувальну пенсію самостійно або довірити їх сплату свого роботодавця, шляхом утримання із зарплати. Для цього працівник подає до бухгалтерії працедавця заяву, в якій зазначає розмір ДСВ в твердій грошовій сумі або у відсотках від бази для нарахування страхових внесків на обов'язкове пенсійне страхування, який потрібно у нього утримувати щомісяця із зарплати. Зазначені заяви зберігаються в бухгалтерії. Якщо працівник бажає припинити виплату або змінити розмір сплачується їм суми ДСВ, він знову подає до бухгалтерії заяву. Роботодавець отримав заяву від працівника про сплату ДСВ, здійснює обчислення, утримання та перерахування ДСВ, починаючи з 1-го числа місяця, наступного за місяцем подачі такої заяви. Також з 1-го числа місяця, наступного за місяцем подачі працівником заяви про припинення або відновлення сплати ДСВ, роботодавець відповідно припиняє або відновлює обчислення, утримання та перерахування ДСВ.

Власні кошти застрахованої особи - учасника Програми співфінансування, спрямовані їм самостійно або через свого роботодавця на формування пенсійних накопичень підлягають державному співфінансування.

Внесок роботодавця - це кошти роботодавця, що сплачуються їм на користь застрахованої особи на умовах і в порядку, які встановлені Законом № 56-ФЗ.

Внески роботодавця, сплачені на користь застрахованих осіб, включаються до складу коштів пенсійних накопичень застрахованих осіб і відображаються на спеціальній частині індивідуального особового рахунку застрахованої особи, точно також як і ДСВ, які самостійно сплачують застраховані особи, (в тому числі учасники Програми державного співфінансування) та засоби (частина коштів) материнського (сімейного) капіталу, спрямовані на формування накопичувальної пенсії, а також результати від їх інвестірованія.Работодатель може пр прийняти рішення відраховувати додаткові внески зі своїх коштів на користь працівників, які сплачують ДСВ (внески роботодавця), тим самим підвищуючи рівень майбутнього пенсійного забезпечення працівників. Таке рішення роботодавець оформляє окремим наказом або шляхом включення відповідних положень в колективний або трудовий договір. У разі припинення трудових правовідносин і (або) правовідносин по відповідним цивільно-правовими договорами із застрахованою особою сплата внесків роботодавця на користь даного працівника припиняється з дня припинення зазначених правовідносин.

Внески роботодавця, включені до складу пенсійних накопичень застрахованих осіб, на користь яких сплачено такі внески, не беруть участі в Програмі державного співфінансування формування пенсійних накопичень (НЕ співфінансуються державою).

Сьогодні внески роботодавця, спрямовані на збільшення пенсійного капіталу своїх працівників, для багатьох підприємств і компаній стали частиною соцпакета, і служать додатковою мотивацією.

Разом з тим сплата внесків роботодавця на користь працівників і самому роботодавцю дає ряд додаткових переваг:

* Він звільняється від сплати страхових внесків у розмірі сплаченого їм внеску, але не більше 12 000 рублів на рік на одного працівника;

* Суми внесків роботодавця включаються до складу витрат роботодавця на оплату праці, що враховуються при оподаткуванні прибутку.

Роботодавці повинні перераховувати до бюджету Пенсійного фонду Російської Федерації окремими платежами і оформляти окремі платіжні доручення щодо:

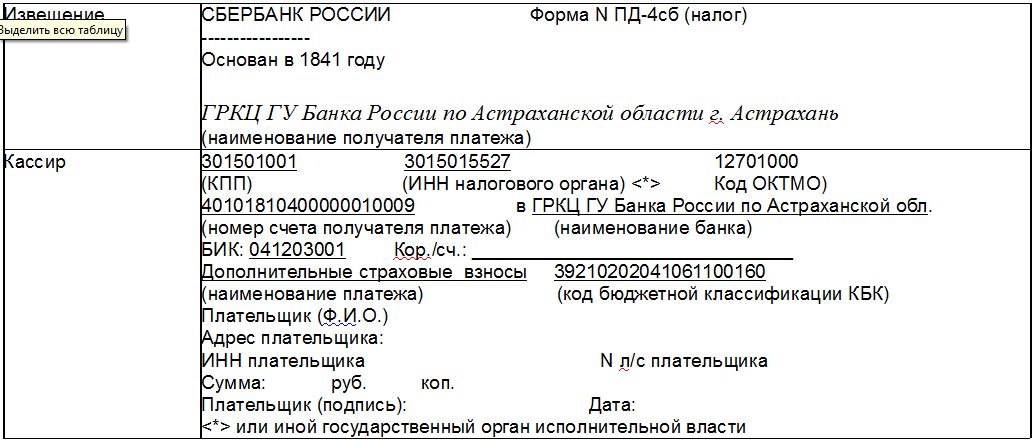

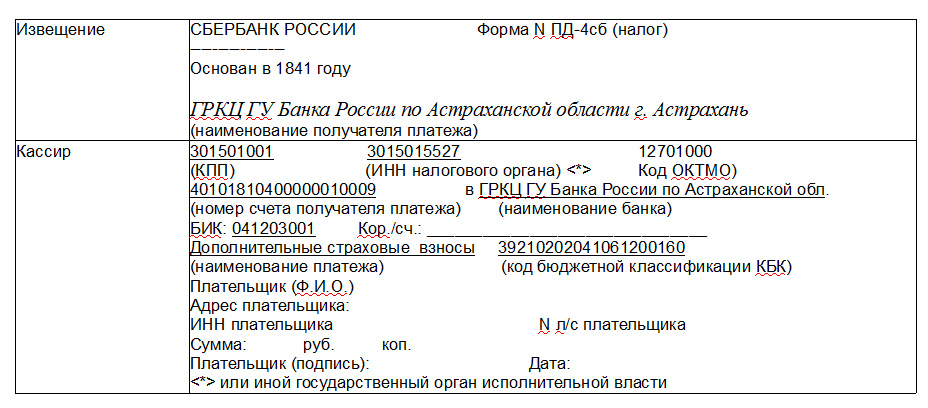

* Внесків роботодавця, які сплачуються з коштів роботодавця на користь застрахованих осіб, які сплачують ДСВ, при цьому необхідно вказувати код бюджетної класифікації 392 1 02 02041 06 1200 160;

* ДСВ, що сплачуються роботодавцем згідно з поданим працівником до бухгалтерії працедавця заяви, в якому вказується розмір ДСВ в твердій грошовій сумі або у відсотках від бази для нарахування страхових внесків на обов'язкове пенсійне страхування, при цьому необхідно вказувати код бюджетної класифікації 392 1 02 02041 06 1100 160 .

Державна програма співфінансування

14.02.2018

Протягом декількох років в Російській Федерації діє Програма державного співфінансування пенсії: частина внесків до накопичувальної частина пенсії платить сам громадянин, іншу частину - держава. Програма діє у відповідності з Федеральним законом від 30.04.2008г. № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень»

Всім тим, хто вступив до Програми в період з 1 жовтня 2008 року по 31 грудня 2014 року і зробив перший внесок до 31 січня 2015 року включно, держава забезпечить співфінансування добровільних внесків на майбутню пенсію протягом 10 років за умови сплати внесків у сумі не менше 2 000 рублів і не більше 12 000 в рік.

При цьому, закон дозволяє учаснику Програми, вже зробив хоча б один добровільний внесок, як призупинити сплату внесків, так і відновити.

Виплату коштів пенсійних накопичень закон визначає в наступних видах:

- у вигляді накопичувальної частини пенсії по старості - в 2018 році її розмір буде розраховуватися виходячи з очікуваного періоду виплати в 20,5 років. Тобто, щоб отримати щомісячний розмір виплати накопичувальної частини пенсії в 2018 році, треба загальну суму пенсійних накопичень (з урахуванням доходу від їх інвестування) поділити на 246 місяців;

- у вигляді з рочной пенсійної виплати - тривалість виплати визначає сам громадянин (але не менше 10 років);

- у вигляді одноразової виплати - якщо при виході на пенсію обсяг пенсійних накопичень громадянина в загальній сумі його пенсії становить п'ять або менше відсотків. Тепер така виплата проводиться не частіше, ніж один раз в п'ять років. П'ятирічний період обчислюється з моменту звернення громадян за виплатою після 01.01.2015г.

Про сплату додаткових страхових внесків у 2018 році

18.01.2018

Протягом декількох років в Російській Федерації діє Програма державного співфінансування пенсії (далі - Програма): частину внесків на накопичувальну пенсію платить сам громадянин, іншу частину - держава. Програма діє у відповідності з Федеральним законом від 30.04.2008г. № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень» (далі - Закон № 56-ФЗ).

Всім тим, хто вступив до Програми в період з 1 жовтня 2008 року по 31 грудня 2014 року і зробив перший внесок до 31 січня 2015 року включно, держава забезпечить співфінансування добровільних внесків на майбутню пенсію протягом 10 років за умови сплати внесків на накопичувальну пенсію в сумі не менше 2 000 рублів і не більше 12 000 в рік.

Частиною 1 статті 13 Закону № 56-ФЗ встановлено, що розмір внеску на співфінансування формування пенсійних накопичень застрахованих осіб визначається виходячи з суми додаткових страхових внесків на накопичувальну пенсію, сплаченої застрахованою особою за минулий календарний рік з 1 січня по 31 грудня.

Таким чином, співфінансування в 2019 році будуть підлягати додаткові страхові внески на накопичувальну пенсію, сплачені застрахованими особами самостійно або через роботодавця в період з 1 січня 2018 по 31 грудня 2018 р в зв'язку з чим рекомендуємо провести останній платіж не пізніше 25 грудня 2018 р.

Про сплату додаткових страхових внесків у 2017 році

20.10.2017

УПФР в Радянському районі г.Астрахані Астраханській області нагадує, що відповідно до Федерального закону від 30.04.2008г. № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень» (далі - Закон № 56-ФЗ) протягом декількох років в Російській Федерації діє Програма державного співфінансування пенсії (далі - Програма).

Всім тим, хто вступив до Програми в період з 1 жовтня 2008 року по 31 грудня 2014 року і зробив перший внесок до 31 січня 2015 року включно, держава забезпечить співфінансування добровільних внесків на майбутню пенсію протягом 10 років за умови сплати внесків на накопичувальну пенсію в сумі не менше 2 000 рублів і не більше 12 000 рублів на рік.

Частиною 1 статті 13 Закону № 56-ФЗ встановлено, що розмір внеску на співфінансування формування пенсійних накопичень застрахованих осіб визначається виходячи з суми додаткових страхових внесків на накопичувальну пенсію, сплаченої застрахованою особою за минулий календарний рік з 1 січня по 31 грудня.

Частина внесків на накопичувальну пенсію платить сам громадянин, а також внески вправі перераховувати роботодавець на користь застрахованих осіб за рахунок власних коштів (внески роботодавця), тим самим виступаючи в ролі софінансіста, іншу частину - держава.

Таким чином, співфінансування у 2018 році будуть підлягати додаткові страхові внески на накопичувальну пенсію, сплачені застрахованими особами самостійно або через роботодавця, а також роботодавцем з власних коштів на користь застрахованих осіб, які сплачують додаткові страхові внески на накопичувальну пенсію перерахованих в період з 1 січня 2017 р . по 31 грудня 2017 р в зв'язку з чим рекомендуємо провести останній платіж не пізніше 25 грудня 2017 р

Щодо термінів надання в ПФ РФ щоквартальної звітності

за формою ДСВ- 3 за 3 квартал 2017 р

27.09.2017

УПФР в Радянському районі м Астрахані Астраханській області нагадує, що відповідно до п.6 ст.9 Федерального закону від 30.04.2008 № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень» роботодавцем не пізніше 20 робочих днів з дня закінчення кварталу, протягом якого перераховувалися додаткові страхові внески на накопичувальну пенсію і сплачувалися внески роботодавця (у разі їх сплати), подаються до територіального органу Пенсійного фонду Російсько й Федерації реєстри застрахованих осіб.

Реєстри застрахованих осіб (далі-Звітність) представляються за формою ДСВ-3, затвердженої постановою Правління ПФ РФ від 09.06.2016 № 482п "Про затвердження форми" Реєстр застрахованих осіб, за яких наводить додаткові страхові внески на накопичувальну пенсію і сплачені внески роботодавця ", порядку подання реєстру застрахованих осіб, за яких наводить додаткові страхові внески на накопичувальну пенсію і сплачені внески роботодавця, а також Формату уявлення реєстру застрахованих осіб, за яких перераховано додаткові страхові внески на накопичувальну пенсію і сплачені внески роботодавця, в електронній формі (формат даних) ".

Звітність за 3 до Вартан 2017 р необхідно представити не пізніше 2 7 жовтня 2017 р

Увага! За неподання звітності в законодавчо встановлені терміни або подання неповних та (або) недостовірних відомостей (ф. ДСВ-3) передбачені фінансові санкції у розмірі 500 рублів щодо кожної застрахованої особи (ч.3 ст.17 Федерального закону від 01.04.1996 №27 ФЗ «Про індивідуальному (персоніфікованому) обліку в системі обов'язкового пенсійного страхування»).

У разі несплати або неповної сплати страхувальниками фінансових санкцій (далі - ФС), стягнення сум ФС проводиться територіальними органами ПФ РФ в судовому порядку.

За неподання в установлений законодавством Російської Федерації про індивідуальний (персоніфікованому) обліку в системі обов'язкового пенсійного страхування термін або відмова від подання до органів ПФ РФ оформлених в установленому порядку відомостей (документів), необхідних для ведення індивідуального (персоніфікованого) обліку в системі обов'язкового пенсійного страхування, а також подання таких відомостей в неповному обсязі або в спотвореному вигляді, передбачено накладення адміністративного штрафу на посадових осіб в розмірі від 300 до 500 рублів (ст. 15.33.2 Кодексу Російської Федерації про адміністративні правопорушення від 30.12.2001 №195-ФЗ).

Щодо термінів надання в ПФ РФ еже квартальної отч етності

за формою ДСВ- 3 за I I квартал 2017 р

21.06.2017

УПФР в Радянському районі м Астрахані Астраханській області нагадує, що відповідно до п.6 ст.9 Федерального закону від 30.04.2008 № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень» роботодавцем не пізніше 20 робочих днів з дня закінчення кварталу, протягом якого перераховувалися додаткові страхові внески на накопичувальну пенсію і сплачувалися внески роботодавця (у разі їх сплати), подаються до територіального органу Пенсійного фонду Російсько й Федерації реєстри застрахованих осіб.

Реєстри застрахованих осіб (далі-Звітність) представляються за формою ДСВ-3, затвердженої постановою Правління ПФ РФ від 09.06.2016 № 482п "Про затвердження форми" Реєстр застрахованих осіб, за яких наводить додаткові страхові внески на накопичувальну пенсію і сплачені внески роботодавця ", порядку подання реєстру застрахованих осіб, за яких наводить додаткові страхові внески на накопичувальну пенсію і сплачені внески роботодавця, а також Формату уявлення реєстру застрахованих осіб, за яких перераховано додаткові страхові внески на накопичувальну пенсію і сплачені внески роботодавця, в електронній формі (формат даних) ".

Звітність за I I квартал 2017 р необхідно представити не пізніше 28 липня 2017 р

Увага! За неподання звітності в законодавчо встановлені терміни або подання неповних та (або) недостовірних відомостей (ф. ДСВ-3) передбачені фінансові санкції у розмірі 500 рублів щодо кожної застрахованої особи (ч.3 ст.17 Федерального закону від 01.04.1996 №27 -ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

У разі несплати або неповної сплати страхувальниками фінансових санкцій (далі - ФС), стягнення сум ФС проводиться територіальними органами ПФ РФ в судовому порядку.

За неподання в установлений законодавством Російської Федерації про індивідуальний (персоніфікованому) обліку в системі обов'язкового пенсійного страхування термін або відмова від подання до органів ПФ РФ оформлених в установленому порядку відомостей (документів), необхідних для ведення індивідуального (персоніфікованого) обліку в системі обов'язкового пенсійного страхування, а також подання таких відомостей в неповному обсязі або в спотвореному вигляді, передбачено накладення адміністративного штрафу на посадових осіб в розмірі від 300 до 500 рублів (ст. 15.33.2 Кодексу Російської Федерації про адміністративні правопорушення від 30.12.2001 №195-ФЗ).

Про сплату додаткових страхових внесків на накопичувальну пенсію роботодавцями

01.06.2017

Протягом декількох років в Російській Федерації діє Програма державного співфінансування пенсії (далі - Програма): частину внесків на накопичувальну пенсію платить сам громадянин, іншу частину - держава. Сплата також може проводиться третьою стороною - роботодавцем. Програма діє у відповідності з Федеральним законом від 30.04.2008г. № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень» (далі - Закон № 56-ФЗ).

Внески роботодавець має право перераховувати на користь застрахованих осіб, які сплачують додаткові страхові внески на накопичувальну пенсію, власні кошти (внески роботодавця). Зазначене рішення оформляється окремим наказом або шляхом включення відповідних положень в колективний або трудовий договір. У разі припинення трудових правовідносин і (або) правовідносин по відповідним цивільно-правовими договорами із застрахованою особою сплата внесків роботодавця на користь даного застрахованої особи припиняється з дня припинення зазначених правовідносин. Розмір внесків роботодавця розраховується (візначається) Їм щомісяця по відношенню до кожної застрахованої особи, на Користь якої сплачуються ЦІ внески. Внески роботодавця включаються до складу пенсійних накопичень застрахованих осіб, на користь яких сплачено такі внески.

Порядок перерахування додаткових страхових внесків на накопичувальну пенсію і внесків роботодавця перераховуються роботодавцем в бюджет Пенсійного фонду Російської Федерації в порядку і строки, які встановлені Федеральним законом "Про обов'язкове пенсійне страхування в Російській Федерації" від 15.12.2001 №167-ФЗ щодо сплати страхових внесків на обов'язкове пенсійне страхування. Перерахування додаткових страхових внесків на накопичувальну пенсію і внесків роботодавця здійснюється роботодавцем окремими платежами і оформляється окремими платіжними дорученнями.

Роботодавець одночасно з перерахуванням додаткових страхових внесків на накопичувальну пенсію формує реєстри застрахованих осіб. Зазначені реєстри формуються окремо щодо сум додаткових страхових внесків на накопичувальну пенсію і щодо сум внесків роботодавця. У реєстрі повинні міститися такі відомості:

1) загальна сума коштів, що перераховуються, що включає в себе суму всіх перераховуються додаткових страхових внесків на накопичувальну пенсію (суму всіх сплачуваних внесків роботодавця);

2) номер платіжного доручення та дата його виконання;

3) страхової номер індивідуального особового рахунку кожної застрахованої особи;

4) прізвище, ім'я та по батькові кожного застрахованої особи;

5) сума перераховуються додаткових страхових внесків на накопичувальну пенсію кожної застрахованої особи (сума внесків роботодавця, які сплачуються на користь кожної застрахованої особи);

6) період сплати.

Реєстри застрахованих осіб подаються роботодавцем до територіального органу Пенсійного фонду Російської Федерації безпосередньо, або через багатофункціональний центр не пізніше 20 днів з дня закінчення кварталу, протягом якого перераховувалися додаткові страхові внески на накопичувальну пенсію і сплачувалися внески роботодавця (у разі їх сплати). Форма реєстру застрахованих осіб і порядок його подання затверджені Постановою Правління ПФ РФ від 09.06.2016 р №482п.

Реквізити для перерахування роботодавцем додаткових страхових внесків на накопичувальну пенсію працівника:

Державна програма співфінансування

18.08.2016

Протягом декількох років в Російській Федерації діє Програма державного співфінансування пенсії: частина внесків до накопичувальної частина пенсії платить сам громадянин, іншу частину - держава. Програма діє у відповідності з Федеральним законом від 30.04.2008г. № 56-ФЗ «Про додаткові страхові внески на накопичувальну частину трудової пенсії та державної підтримки формування пенсійних накопичень»

Всім тим, хто вступив до Програми в період з 1 жовтня 2008 року по 31 грудня 2014 року і зробив перший внесок до 31 січня 2015 року включно, держава забезпечить співфінансування добровільних внесків на майбутню пенсію протягом 10 років за умови сплати внесків у сумі не менше 2 000 рублів і не більше 12 000 в рік.

При цьому, закон дозволяє учаснику Програми, вже зробив хоча б один добровільний внесок, як призупинити сплату внесків, так і відновити.

Виплату коштів пенсійних накопичень закон визначає в наступних видах:

- у вигляді накопичувальної частини трудової пенсії по старості - в 2016 році її розмір буде розраховуватися виходячи з очікуваного періоду виплати в 19,5 років. Тобто, щоб отримати щомісячний розмір виплати накопичувальної частини пенсії в 2016 році, треба загальну суму пенсійних накопичень (з урахуванням доходу від їх інвестування) поділити на 234 місяців;

- у вигляді термінової пенсійної виплати - тривалість виплати визначає сам громадянин (але не менше 10 років);

- у вигляді одноразової виплати - якщо при виході на пенсію обсяг пенсійних накопичень громадянина в загальній сумі його пенсії становить п'ять або менше відсотків. Тепер така виплата проводиться не частіше, ніж один раз в п'ять років. П'ятирічний період обчислюється з моменту звернення громадян за виплатою після 01.01.2015г.

Порядок співфінансування пенсійних накопичень за 2015 рік

22.04.2016

Згідно п.1 ст. 12 Федерального закону від 30.04.2008 р № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію та державну підтримку формування пенсійних накопичень» (далі - Федеральний закон від 30.04.2008г. № 56-ФЗ) право на отримання державної підтримки формування пенсійних накопичень мають застраховані особи, які подали заяви про добровільний вступ в правовідносини з обов'язкового страхування з метою сплати додаткових страхових внесків на накопичувальну частину трудової пенсії в період з 01.10.2008 р по 31.12.2014 р і почавши сплату зазначених внесків в період з 31.01.2015 р

Якщо застрахована особа сплатив додаткові страхові внески на накопичувальну пенсію за січень 2015 року через роботодавця, то згідно п.1 ст.9 Федерального закону 30.04.2008 р № 56-ФЗ ці внески повинні бути перераховані не пізніше 15 лютого 2015 року.

Якщо застрахована особа самостійно сплачує додаткові страхові внески на накопичувальну пенсію, то згідно з п. 2 ст. 6 Федерального закону 30.04.2008 р

№56-ФЗ не пізніше 20 днів з дня закінчення кварталу має становити до територіального органу ПФР копії платіжних документів за минулий квартал з відміткою кредитної організації про виконання по 31.01.2015 року включно.

Таким чином, тільки при дотриманні всіх вищезгаданих умов застрахована особа матиме право на отримання державної підтримки формування пенсійних накопичень за 2015 рік.

Про організацію співфінансування формування пенсійних накопичень.

19.11.2015

Управління ПФР в Радянському районі м Астрахані в цілях забезпечення реалізації Федерального закону від 30.04.2008г. № 56-ФЗ «Про додаткові страхові внески на накопичувальну пенсію і державну підтримку формування пенсійних накопичень» (далі Закон № 56-ФЗ) в частині організації співфінансування формування пенсійних накопичень повідомляє наступне.

Згідно зі змінами, внесеними до Закону № 56-ФЗ, право на співфінансування формування пенсійних накопичень мають застраховані особи, які подали заяви про добровільний вступ в правовідносини з обов'язкового пенсійного страхування з метою сплати додаткових страхових внесків на накопичувальну пенсію (далі ДСВ) в період з 1 жовтня 2008 року по 31 грудня 2014 року і почали сплату зазначених внесків в період до 31 січня 2015 року. Для отримання державного співфінансування пенсії в 2016 році, необхідно до 25 грудня 2015 року сплатити додаткові страхові внески таким чином, щоб сума внесків, сплачених протягом 2015 року, склала від 2 000 до 12 000 рублів. При дотриманні цих правил держава щорічно, починаючи з року, наступним за роком першого платежу, протягом 10-ти років буде здійснювати фінансову підтримку. Обмежень щодо терміну подачі заяви щодо вступу в правовідносини з обов'язкового пенсійного страхування з метою сплати додаткових страхових внесків на накопичувальну пенсію після січня 2015года немає, в той же час при сплаті страхувальником додаткових страхових внесків фінансова підтримка держави здійснюватися не буде, на індивідуальних особових рахунках будуть відображатися тільки внески самого застрахованої особи.

На підставі положень частини 1 статті 9 Закону № 56-ФЗ, згідно якого ДСВ перераховуються роботодавцем в бюджет Пенсійного фонду РФ в порядку і строки, які встановлені щодо сплати страхових внесків на обов'язкове пенсійне страхування, ДСВ підлягає сплаті роботодавцем у строк не пізніше 15 го числа календарного місяця, наступного за календарним місяцем, за який вони обчислюються і утримуються.

Одночасно з перерахуванням ДСВ роботодавець формує реєстр застрахованих осіб (частина 4 статті 9 Закону №56-ФЗ) і не пізніше 20 днів з дня закінчення кварталу, протягом якого перераховувалися ДСВ, представляє його в територіальний орган ПФР.

При цьому слід зазначити, що форма зазначеного реєстру, затверджена постановою Правління ПФР від 12.11.2008р. № 322п «Про затвердження форми ДСВ-3« Реєстр застрахованих осіб, за яких наводить додаткові страхові внески на накопичувальну частину трудової пенсії та сплачені внески роботодавця », Порядок його подання до територіального органу ПФР, а також Формат представлення реєстру в територіальний орган ПФР в електронному вигляді, передбачає вказівку періоду, за який відображені в ньому ДСВ були перераховані.

З огляду на, що в платіжних документах і реєстрах застрахованих осіб, представлених роботодавцями до територіальних органів ПФР, як періоду сплати ДСВ вказано січень 2015 року та ДСВ перераховані роботодавцем до 15 лютого 2015 року, необхідно розглядати застрахованих осіб, зазначених у реєстрах, як осіб, що мають право на державну підтримку пенсійних накопичень.

ДО УВАГИ УЧАСНИКІВ ПРОГРАМИ ДЕРЖАВНОГО співфінансування пенсії!

18.11.2013

Відповідно до Федерального закону від 30.04.2008 року №56-ФЗ «Про додаткові страхові внески на накопичувальну частину трудової пенсії та державної підтримки формування пенсійних накопичень» 30 вересня 2013 року було останнім днем, коли громадяни могли вступити до Програми державного співфінансування пенсії. З моменту старту, 1 жовтня 2008 року, в Програму вступили понад 9 тис. Жителів Радянського району м Астрахані. У поточному році за 10 місяців 2013 року внески учасників склали понад 7 млн. Рублів.

Отже, дія Програми триває! Тим, хто вступив до Програми, але жодного разу не платив внесків, необхідно зробити це до кінця 2013 року, рекомендовано, щоб дата останнього платежу була не пізніше 25 грудня 2013 року. Держава забезпечить софінанірованіе на майбутню пенсію протягом десяти років з дати першого внеску в разі перерахування Вами не менше 2000 рублів і не більше 12 000 рублів на рік.

Для сплати внесків можна вибрати зручний для себе спосіб: через кредитну організацію або через роботодавця. Щоб перерахувати через кредитну організацію, необхідно отримати бланк платіжної квитанції в територіальному органі Пенсійного фонду РФ за місцем проживання. Крім цього, на інтернет-сайті ПФР www.pfrf.ru можна знайти бланки платіжних квитанцій. Додаткові внески через роботодавця перераховують на підставі заяви учасника Програми, за яким буде щомісяця перераховуватися необхідна сума з заробітної плати. До речі, роботодавець може виступати третьою стороною співфінансування та перераховувати на накопичувальну частину майбутньої пенсії свого співробітника.

Крім державної підтримки пенсійних накопичень учасники Програми можуть розраховувати на податкові відрахування в розмірі 13% від суми сплачених додаткових внесків за минулий рік, але не більше суми річного прибуткового податку.

Необхідно також звернути увагу на Закон, прийнятий в кінці 2011 р, який має важливе значення для великої кількості громадян нашої країни. Це Федеральний закон від 30.11.2011 року №360-ФЗ "Про порядок фінансування виплат за рахунок коштів пенсійних накопичень". У пресі він вже отримав назву "виплатних Закон". Завдяки цьому документу, починаючи з 1 липня 2012 р російські пенсіонери, які мають право на отримання накопичувальної частини пенсії, можуть отримувати відповідні виплати коштів пенсійних накопичень. З цією метою Закон встановлює організаційні, правові та фінансово-економічні основи фінансування виплат накопичувальної частини трудової пенсії, одноразових виплат, а також накопичувальної пенсії за рахунок коштів пенсійних накопичень.

Такі виплати здійснює як Пенсійний фонд Російської Федерації, так і недержавні пенсійні фонди в залежності від того, де громадянин формував свої пенсійні накопичення.

Фахівці УПФР в Радянському районі г.Астрахані завжди готові відповісти на всі Ваші запитання за телефонами 59-01-62, 59-25-33 або на особистому прийомі за адресою: г.Астрахань, вул Адм.Нахімова, 56.