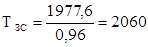

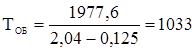

Для визначення беззбиткового обсягу продажів (Т) в вартісному вираженні необхідно суму постійних витрат розділити на частку маржинального доходу у виручці:

. (2.3.6)

. (2.3.6)

Визначимо беззбитковий обсяг продажів зимових чобіт і осінніх черевик в 2010 р .:

тис. руб. і

тис. руб. і  тис. руб.

тис. руб.

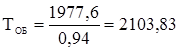

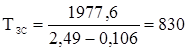

Для одного виду продукції беззбитковий обсяг продажів можна визначити в натуральному вираженні:

. (2.3.7)

. (2.3.7)

Таким чином, беззбитковий обсяг продажів зимових чобіт і осінніх черевик в натуральному вираженні в 2010 р складе:

шт. і

шт. і  шт.

шт.

Для розрахунку беззбиткового обсягу продажів у відсотках до максимальної виробничої потужності, яка приймається за 100%, може бути використана формула

. (2.3.8)

. (2.3.8)

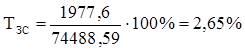

Беззбитковий обсяг продажів зимових чобіт і осінніх черевик у відсотках до максимальної виробничої потужності в 2010 р складе:

і

і

За отриманими даними видно, при якому обсязі реалізації продукції підприємство ЗАТ «Московська взуттєва фабрика ім. Г.В. Муханова »отримає прибуток, а при якому її не буде. Також визначена точка беззбиткового обсягу реалізації продукції, в якій витрати будуть рівні виручці від реалізації продукції, нижче якої виробництво буде збитковим.

В даному випадку критична точка розташована на рівні 2,65% можливого обсягу реалізації зимових чобіт і на 3,38% можливого обсягу реалізації осінніх черевик. Якщо пакети замовлень на продукцію підприємства ЗАТ «Московська взуттєва фабрика ім. Г.В. Муханова »будуть більше 2,65% і 3,38% відповідно від його виробничої потужності, то буде прибуток. Інакше підприємство ЗАТ «Московська взуттєва фабрика ім. Г.В. Муханова »матиме збитки і може стати банкрутом.

Різниця між фактичним і беззбитковим обсягом продажів - зона безпеки. Якщо підприємство ЗАТ «Московська взуттєва фабрика ім. Г.В. Муханова »повністю використовує свою виробничу потужність, випустить і реалізує 31248 зимових чобіт і 30570 осінніх черевик, то зона безпеки (запас фінансової міцності) складе 96% і 94% відповідно. Зона безпеки показує, на скільки відсотків фактичний обсяг продажів вище критичного, при якому рентабельність дорівнює нулю.

Наведені графіки та аналітичні розрахунки свідчать про те, що беззбитковий обсяг продажів і зона безпеки залежать від суми постійних і змінних витрат, а також від рівня цін на продукцію. При підвищенні цін реалізувати продукції потрібно менше, щоб отримати необхідну суму виручки для компенсації постійних витрат підприємства, і навпаки, при зниженні рівня цін беззбитковий обсяг реалізації зростає. Збільшення ж питомих змінних і постійних витрат підвищує поріг рентабельності і зменшує зону безпеки.

Таким чином, зниження собівартості продукції є актуальним питанням для підприємства ЗАТ «Московська взуттєва фабрика ім. Г.В. Муханова ». Тому крім проведених розрахунків планованих обсягу випуску продукції і її собівартості, розрахуємо основні резерви по збільшенню випуску продукції і резерви, що безпосередньо впливають на зниження собівартості продукції.

інші матеріали

Аналіз операційної діяльності підприємства

Основою економіки будь-якої держави є підприємства, які виробляють продукцію, роботи, послуги. Виробництво продукції здійснюється не для задоволення власних потреб, а для того, щоб її реалізувати і отримати прибуток. Реал ...

Аналіз трудових показників АТ ТОВ Ніжневолгоелектромонтаж

працю номенклатура працю Раціоналізація проведених у країні економічних реформ, перехід до ринкових відносин на базі підприємництва і конкуренції вимагають всесвітнього підвищення ефективності виробництва, тому що тільки зростання ...