Перша з зародилися в новітній історії національних систем охорони здоров'я була створена канцлером Німеччини Від то фон Бісмарком у 1881 році. Вона представляла собою програму страхування робітників і їх сімей і базувалася на вже діючих в той час законах про компенсації. Солідарність була головним принципом соціального страхування з Бісмарку. З 1980 року німецька система охорони здоров'я реформувалася 14 разів. Основна мета модернізації галузі - загальмувати стрімке зростання медичних витрат в країні з швидко старіючим населенням. (В донної статті ми продовжуємо огляд результатів реформи системи охорони здоров'я та обов'язкового державного медичного страхування в Федеративній Республіці Німеччина).

Охорона здоров'я ФРН з річним оборотом в 250 мільярдів євро традиційно вважається одним з кращих в світі. Розвинена мережа лікарняних закладів та лікарських практик забезпечує високу доступність і якість медичної допомоги для всіх громадян. Нараховуючи 4 млн робочих місць, система охорони здоров'я є найбільшою сферою зайнятості в Німеччині. За даними Міністерства охорони здоров'я Німеччини, в цілому витрати на охорону здоров'я становлять 10,4 відсотка вартості валового внутрішнього продукту, що на 1,5 відсотка більше, ніж у середньому по країнах ОЕСР1.

1 Організація економічного співробітництва і розвитку (ОЕСР) (Organization for Economic Co-operation and Development - ОЕСD) - міжнародна економічна організація розвинених країн. Створена в 1948 році для координації проектів економічної реконструкції Європи в рамках плану Маршалла. До організації входять 31 держава, в тому числі більшість держав - членів ЄС. На частку держав-членів ОЕСР припадає близько 60% світового ВВП.

Впродовж останнього десятиріччя Німеччина демонструє найнижчий зростання витрат на душу населення в сфері охорони здоров'я серед усіх країн ОЕСР. З 2000 по 2005 роки реальні витрати росли тут на 1,3 відсотка в рік, в країнах ОЕСР -в середньому на 4,3 відсотка. Суттєвого скорочення витрат вдалося домогтися шляхом поетапного реформування організаційних і фінансових основ системи охорони здоров'я, але, тим не менше, потреба в реформах і раніше залишається (Малюнок 1).

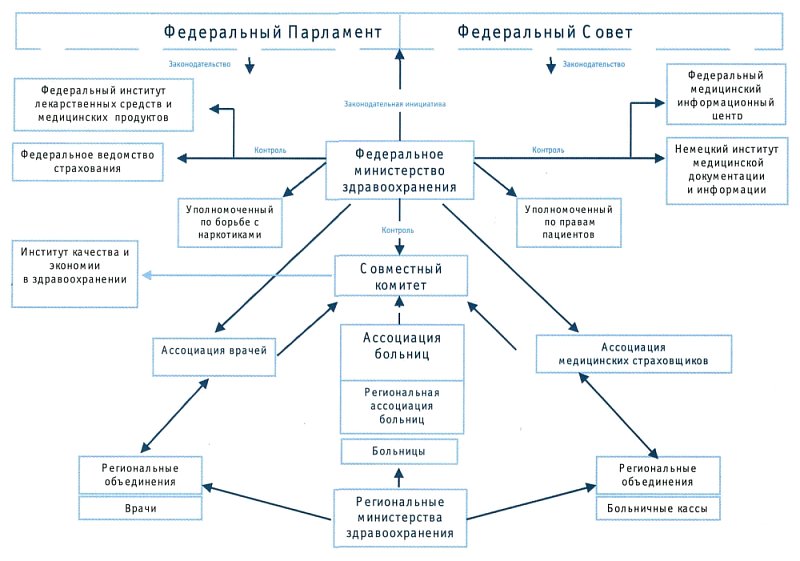

Законодавство, що регулює питання охорони здоров'я та державного обов'язкового соціального страхування в Німеччині, має 3-х рівневу систему. На загальнодержавному рівні ключову роль в проведенні реформ охорони здоров'я, пов'язаних з державним обов'язковим страхуванням, грають уряд, парламент і Федеральне міністерство охорони здоров'я. Федеральні землі відповідають за планування роботи медичних стаціонарів, фінансування лікарень, приватних лікарень і установ соціального забезпечення. Крім того, вони здійснюють нагляд за діяльністю лікарняних кас і виробників фармацевтичних препаратів на своїй території.

Мал. 2. Учасники системи

охорони здоров'я Німеччини

Органи влади федеральних земель широко застосовують практику передачі повноваження з окремих питань охорони здоров'я на рівень місцевого самоврядування (Малюнок 2).

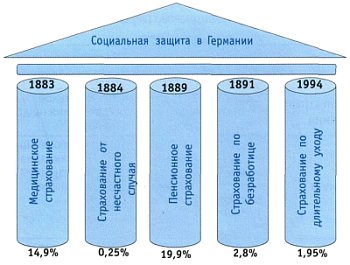

У Німеччині діє найстаріша в світі система соціального страхування, яка послужила прототипом для багатьох інших країн. Система соціального страхування Німеччини не входить до податкової системи та складається з:

- Державного медичного страхування ( "Gesetzliche Krankenversicherung");

- Державного страхування по тривалому догляду (по інвалідності і старості) ( "GesetzLiche PfLegenver-sicherung");

- Державного пенсійного страхування ( "Gesetzliche Rentenversicherung");

- Державного страхування від безробіття ( "Arbeitslosenversicherung")

- Державного страхування від нещасних випадків ( "Gesetzliche Unfallversicherung").

Страхові внески на перші чотири типи державного обов'язкового страхування сплачуються в розмірі 50% роботодавцем і 50% працівником. Роботодавець виплачує свою частину в якості додаткової суми до окладу працівника (Малюнок 3).

Мал. 3. Система соціального страхування Німеччини

Відповідно до законодавства кожен громадянин Німеччини зобов'язаний мати медичну страховку (з 2007 р). Система медичного страхування в ФРН складається з державного обов'язкового медичного страхування і приватного медичного страхування. Більшість жителів Німеччини застраховано в системі державного обов'язкового медичного страхування (приблизно 89% населення або близько 70 млн чоловік), приватну страховку мають близько 9%. Решта 2% - це представники професій, що підлягають особливому виду страхування (пожежні, поліція, військові і т.д.), або особи, які взагалі не мають страховки.

Державне обов'язкове медичне страхування законодавчо є обов'язковим для всіх працюючих громадян, а також працюють на території Німеччини іноземних громадян, із заробітною платою менше 48600 євро на рік (4050 євро в місяць). Страховий внесок в систему державного обов'язкового медичного страхування є фіксований відсоток від заробітної плати, встановлений в 2009 році в розмірі 14,9%. Половину цього внеску (7,0%) платить роботодавець, другу половину (7,0%) оплачує застрахований. Додатково застрахований виплачує внесок в розмірі 0,9%, який резервується і направляється для вирівнювання умов діяльності лікарняних кас.

Важлива особливість полягає в тому, що поліси обов'язкового медичного страхування є сімейними. Особи, які перебувають на утриманні (непрацююча дружина (чоловік) і діти) застраховані за полісом працюючого члена сім'ї в тій же лікарняній касі без внесення додаткових страхових внесків. Діти застраховані за полісом одного з батьків до досягнення 18 років, а при продовженні навчання в вищих навчальних закладах - до 25 років. Розмір страхового внеску не залежить від кількості дітей, які перебувають на утриманні застрахованої.

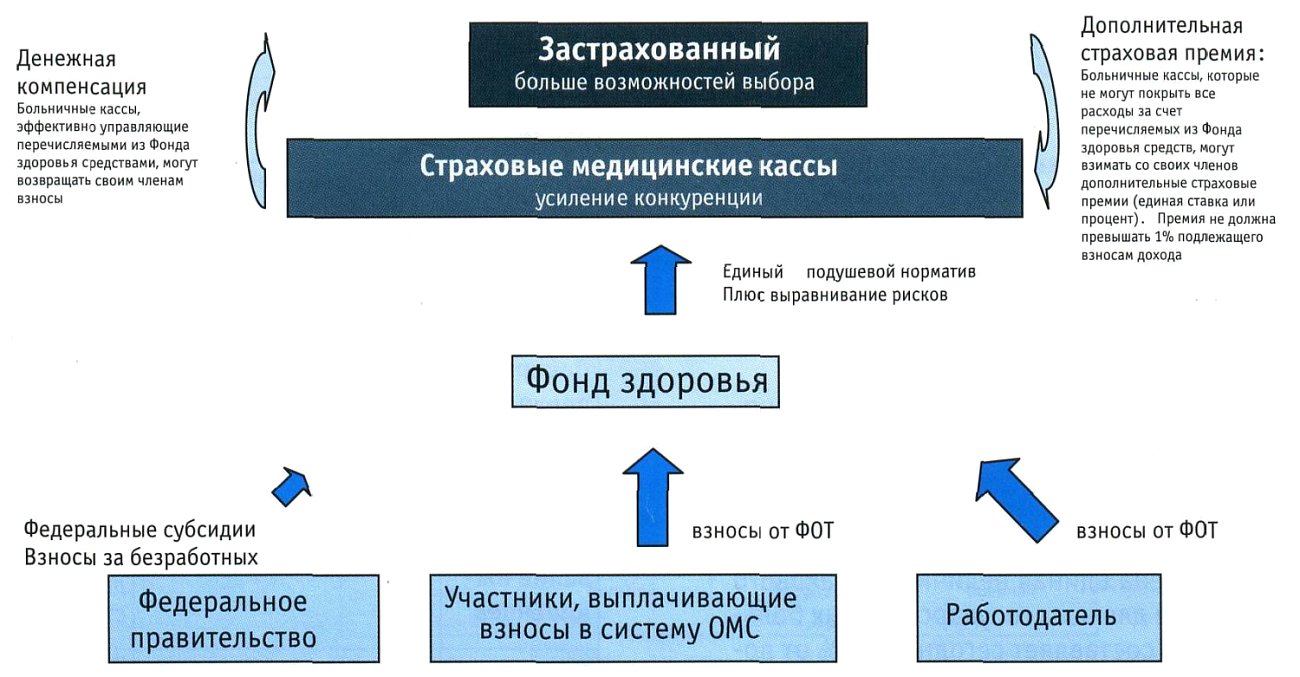

Введення обов'язкового медичного страхування безробітних здійснюється за рахунок коштів федерального бюджету, пенсіонерів - за рахунок коштів фонду пенсійного страхування (Рис. 4).

Мал. 4. Схема фінансового забезпечення

державного медичного страхування

Німеччині

Державне обов'язкове медичне страхування включає: діагностику та профілактику захворювань; лікування в амбулаторних і стаціонарних умовах; постачання ліками і допоміжними засобами при амбулаторному і стаціонарному лікуванні; виплату допомоги у зв'язку з тимчасовою втратою працездатності (до 6 тижнів оплачують роботодавці); виплату допомоги по материнству, в зв'язку зі смертю і т.д.

При цьому державна страховка не передбачає лікування у приватних лікарів і хірургів, окрему палату в лікарні, альтернативну (гомеопатичні) медичну допомогу, стоматологічні імплантати, окуляри для дорослих (крім інвалідів по зору), отримання страхового забезпечення за межами Європейського Союзу.

Приватне медичне страхування є лише особам, які мають дохід понад 4050 євро на місяць, а також державним службовцям, самозайнятою (підприємцям), особам, які працюють неповний робочий день і деяким іншим окремим категоріям громадян. Як правило, приватні медичні страхові програми дають більш широкий вибір медичного і стоматологічного обслуговування.

Ринок приватного медичного страхування обслуговує близько 50 німецьких страхових компаній. На відміну від державного медичного страхування, страхова премія виплачується розрахунку на одну людину. Для вступу в приватне медичне страхування заявнику необхідно довести, що заробив більше, ніж порогова сума доходу протягом кожного з 3 останніх календарних років, інакше він автоматично реєструється як учасник державного обов'язкового медичного страхування.

Це правило є результатом останніх реформ і має на меті зобов'язати людей, що мають високі доходи, залишитися в державній системі медичного страхування протягом тривалого періоду часу. Роботодавці мають право (але не зобов'язані) компенсувати своїм працівникам частину вартості страхової премії по приватному медичному страхуванню (Таблиця 1).

Основою реформи охорони здоров'я Німеччини 2007-го року (Закон про посилення конкуренції) стало створення в системі обов'язкового медичного страхування об'єднаного резерву фінансів - Фонд здоров'я (Gesundheitsfond), який функціонує з 1 січня 2009 року.

Доходи Фонду формуються за рахунок страхових внесків працюючих громадян та їх роботодавців, а також дотацій з державної скарбниці (коштів, отриманих від платників податків) і різних доплат пацієнтів (за ліки, за відвідування лікарів та ін.). З 2009 року встановлена єдина величина страхового внеску по всій країні для всіх державних лікарняних кас, яка становить сьогодні 14,9% від доходу застрахованої.

Таблиця 1. Порівняння державного (обов'язкового) і приватного медичного страхування в Німеччині

Введення обов'язкового медичного страхування

Приватне медичне страхування

Тип страхування Обов'язкове страхування згідно із законом Добровільне страхування за договором Охоплення 85%: 75% зобов'язані за законом (що працюють з низьким рівнем доходів; непрацюючі; пенсіонери) і 10% добровільно застраховані 10%: виключені з ОМС (самозайняті, державні службовці) Страхове забезпечення Єдине для всіх: стаціонарне лікування, амбулаторне лікування, ліки, стоматологія, реабілітація, транспорт і допомогу у випадку хвороби

Принцип індивідуального допомоги в натуральній формі (за винятком виплат через хворобу, допомоги по материнству)

Обсяг страхового забезпечення за вибором застрахованої

Принцип відшкодування витрат

Фінансове забезпечення Частка від ФОП (2010: 14,9%): розподіляється між роботодавцем (7,0%) і застрахованим (7,9%); не залежить від ризиків Розмір премії визначений ризиками Страховики ~ 168 лікарняних кас (самоврядні некомерційні юридичні особи публічного права) ~ 50 приватних страховиків Регулювання Кодекс соціального права Страхове право Постачальники мед. допомоги Вибір між усіма постачальниками (~ 97% в амбулаторної допомоги, 99% ліжко-місць) Вільний вибір Перерозподіл коштів від здорових до хворих

від молодих до літніх

від самотніх до сімей

від багатих до бідних

від чоловіків до жінок Від здорових до хворих;

Інших перерозподілів немає

Сострахование утриманців Сострахование без додаткових витрат Сострахование до додатковим договором з відповідною премією Повернення премії Тільки для добровільно застрахованих Так

Державні лікарняні каси є основними інституційними утвореннями в обов'язковому медичному страхуванні Німеччини. Виділяють місцеві лікарняні каси, лікарняні каси підприємств, альтернативні лікарняні каси, сільськогосподарські лікарняні каси, лікарняні каси ремісників, лікарняні каси Союзу залізничників і моряків. У правовому відношенні вони належать до публічно-правових утворень, є самоврядними організаціями та підлягають державному нагляду на рівні федеральних земель.

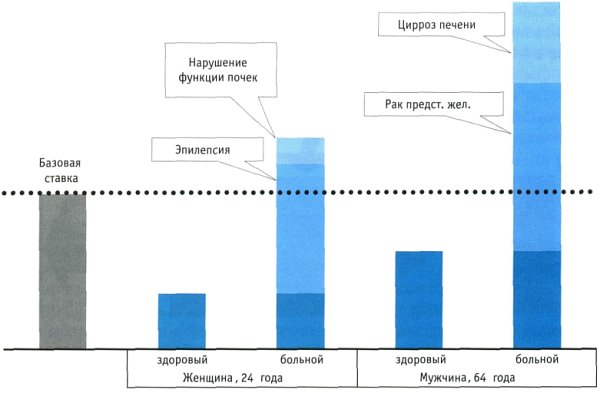

Розподіл фінансових коштів між лікарняними касами здійснюється Фондом здоров'я за певними критеріями, загальна кількість яких 152 (вік, стать, вид захворювання (106 груп по захворюваннях, по 80 нозологіями) та інші). Крім того, додаткові суми виділяються для тяжкохворих, які потребують значних витрат на лікування. Розрахунок здійснюється від базової ставки (в 2010 році - 185,64 євро) за спеціальною методикою, в залежності від вище названих критеріїв проводиться застосування підвищувальних або понижувальних коефіцієнтів до базової ставки (риc. 5).

Мал. 5. Принцип встановлення диференційованого

подушного нормативу фінансування

Фактична середня сума подушного нормативу в 2009 році склала 2285 євро на одного застрахованого.

У разі, коли лікарняній касі не вистачає коштів, що отримуються з Фонду здоров'я для покриття своїх витрат, вона має право стягувати з застрахованих додатковий страховий внесок, що надходить безпосередньо на рахунок каси. Закон дозволяє підвищення єдиного для всієї країни внеску тільки в разі, якщо протягом двох років дохід охорони здоров'я не покриває всіх витрат щонайменше на 95%.

Рішення про підвищення страхового внеску лікарняні каси приймають самостійно (адміністративна рада каси за пропозицією правління). При цьому їх рішення повинні бути розглянуті і затверджені наглядовими органами - Федеральним відомством з нагляду за страховими компаніями для кас, які мають філії по всій країні, або Земельної контрольної службою для регіональних кас.

Без перевірки стану доходів застрахованого розмір внеску можна збільшити автоматично на вісім євро. Верхня межа розміру внеску обмежена законодавчо - 1% від доходу застрахованої. Граничний дохід, оподатковуваний внесками, становить 3 750 євро в місяць. Таким чином, страховий внесок може бути підвищений максимально до 37,5 євро в місяць. Застраховані повинні бути сповіщені лікарняною касою не менше ніж за чотири тижні про майбутню зміну розмірів виплат, щоб застрахований мав часом для переходу на обслуговування в іншу лікарняну касу, з більш низьким страховим внеском.

Засоби додаткового внеску направляються тільки на ліквідацію невідповідності між одержуваними касою фінансовими засобами з Фонду здоров'я і її плановими витратами.

Після отримання повідомлення про підвищення страхового внеску застрахований може скористатися особливим правом розірвання договору. Якщо протягом чотирьох тижнів після отримання повідомлення з лікарняної каси, застрахований скористається цим правом, він може не платити додатковий внесок, але зобов'язаний саме в цей період змінити касу. Для розірвання страхового договору і зміни лікарняної каси в звичайному порядку необхідно перебувати членом каси не менше 18 місяців, при цьому тривалість процедури розірвання договору становить два місяці. Однак в разі зміни страхового внеску вступає в силу особливе право розірвання договору, яке в даному випадку може бути застосовано негайно.

Додатковий внесок представляє собою частину страхового внеску, який застраховані особи повинні оплачувати в обов'язковому порядку. Неплатники внесків отримують нагадування про необхідність сплати та попередження, а потім кошти утримуються виконавчими органами. Обов'язок по сплаті додаткового внеску не поширюється на дітей та інших членів сім'ї, застрахованих по сімейної страховці. За одержувачів соціальної допомоги, базового забезпечення, безробітних, пенсіонерів доплату приймає на себе відповідне відомство.

В якості компенсації за додаткові внески лікарняні каси можуть надавати пацієнтам такі додаткові послуги, як напрямок до відомих фахівців, доступ до нових методів лікування, запис в медичні лікувальні центри, скорочення терміну очікування прийому, оплата профілактичних обстежень.

У 2010 році ряд лікарняних кас вже оголосили про підвищення внесків на вісім євро, а деякі встановили максимально дозволене законом збільшення до 1% від доходу застрахованих.

З метою забезпечення фінансової стабільності та запобігання переходу застрахованих з однієї каси в іншу останнє десятиліття активно відбуваються процеси злиття і укрупнення лікарняних кас. Так, в 1994 році було 1000 лікарняних кас, зараз їх всього 168, що призводить до скорочення адміністративних витрат. Це створює переваги для застрахованих невеликих лікарняних кас за рахунок розширення списку медичних послуг при злитті з великими касами.

Для забезпечення застрахованих інформацією про діяльність лікарняних кас існує спеціальний інтернет-портал, де можна отримати повну інформацію про будь-який лікарняній касі і незалежне експертне порівняння її з іншими. На порталі представлено щомісяця оновлюваний перелік всіх лікарняних кас, дані про основні та додаткові медичні послуги, тарифи, бонуси, внески, можливості злиття та інше.

Мал. 6. Система винагороди лікарів

стаціонарного ланки

Фінансування витрат лікарень здійснюється з двох джерел: капіталовкладення в стаціонарні медичні заклади, внесені в лікарняні плани (плануються 16 земельними урядами), фінансуються тієї чи іншої федеральної землею спільно з федеральним урядом; лікарняні каси оплачують поточні витрати і ремонт.

Німецький варіант австралійської системи клініко-діагностичних груп захворювань (DRG) є Єдиною системою оплати витрат Лікарень (за вінятком псіхіатрічніх). З січня 2004 року всі лікарні здійснюють свою діяльність за системою DRG. Поступово, починаючи з 2005 року до 2009 року оплата поточних витрат лікарень переведена від окремих лікарняних бюджетів, значно диференційованих між собою, на систему єдиних базових ставок. Система DRG впроваджувалася поетапно і постійно адаптується за підтримки Інституту розробки системи оплати лікарень (Рис. 6).

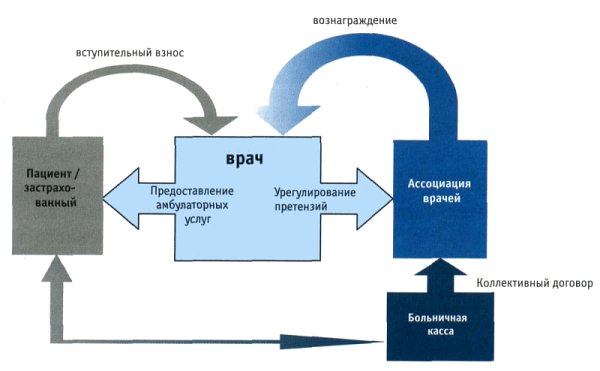

Оплата діяльності лікарів амбулаторного прийому здійснюється за посередництва лікарських асоціацій. Регіональні лікарські асоціації щорічно укладають колективні контракти на амбулаторні послуги від імені всіх лікарів, які перебувають в асоціації та приймають пацієнтів з полісами ОМС. Лікарняні каси щомісяця переказують асоціаціям фіксовану суму, що відпускається на людину з урахуванням кількості застрахованих по ОМС, що живуть в регіоні; таким чином, формуються бюджети амбулаторних медичних послуг. Регіональні лікарські асоціації ділять ці кошти на окремі фонди для сімейних лікарів (лікарів загальної практики), фахівців і розподіляють серед своїх членів відповідно до єдиної федеральної шкалою розцінок з урахуванням особливостей федеральної землі.

Мал. 7. Система винагороди лікарів

амбулаторної ланки

Лікарі отримують оплату від регіональних лікарських асоціацій, приватних медичних страхових компаній і з інших джерел за принципом гонорару за лікування певного захворювання. Ліміти надання послуг встановлюються в залежності від характеру захворювання і віку хворого і контролюються регіональними лікарськими асоціаціями або об'єднаними комітетами їх представників або представників лікарняних кас. Допускаються виключення, необхідність яких для пацієнта підтверджується документально (Рис. 7).

За прогнозами аналітиків ФРН в 2010 році дефіцит фінансового забезпечення державного обов'язкового медичного страхування складе 7,45 млрд євро, частина якого, 3,9 млрд євро, буде погашена за рахунок додаткових державних дотацій. Нестача коштів, з урахуванням дотацій, складе 3,6 млрд євро або близько 2% від очікуваних витрат у 2010 році (174 млрд євро). У зв'язку з цим державні лікарняні каси оголосили про намір підвищити в 2011 році розмір додаткових страхових внесків.