- Кого показувати в СЗВ-М

- Період роботи в РСВ-1

- Виконавці та підрядники в новому розрахунку за страховими внесками

За 2016 й рік підсумкову звітність по страхових внесках продовжує приймати і перевіряти Пенсійний фонд. При цьому його співробітники можуть звернути увагу на деякі нестиковки в звітах СЗВ-М і РСВ-1. Розповімо про найбільш імовірною ситуації, з якою вже зіткнулися багато компаній та ВП з персоналом.

Кого показувати в СЗВ-М

На сьогодні регіональні відділення ПФР наполягають на наступному. У звіт СЗВ-М внештатников включають, навіть якщо в звітному місяці:

- винагороду за договором цивільно-правового характеру їм виплачено не було;

- відповідно страхові внески на нього не нараховувалися.

Тобто, щоб зрозуміти, включати чи не включати конкретне застраховану особу в СЗВ-М, необхідно виходити з такого:

- який вид договору укладено;

- чи діяв договір в звітному місяці (якщо хоча б 1 день, то включати в СЗВ-М потрібно);

- не має значення наявність в звітному місяці фактів нарахування та виплати винагород, а також нарахування внесків на них (адже часто оплата йде тільки після здачі-приймання робіт).

Таким чином, навіть коли в звітному місяці винагороду за договором цивільно-правового спрямування ви не виплачували і внески на нього не нараховували, в форму СЗВ-М таку людину все одно потрібно внести.

Також див. « Інструкція щодо заповнення форми СЗВ-М в 2017 році ».

Зауважимо, що раніше переважала рівно протилежна позиція, заснована на листі ПФР від 27 липня 2016 року № ЛЧ-08-19 / 10581. З його загального сенсу випливає, що відомості про виконавців за ЦПД показують в СЗВ-М при одночасному дотриманні наступних умов в звітному місяці:

- виконавцям виплачено винагороду;

- на суму винагороди нараховані внески.

Ось такий підступ із заповненням СЗВ-М. Офіційних роз'яснень з приводу обов'язковості включення в цей звіт працівників за ЦПД без оплати на їхню адресу у відповідному місяці ми не знайшли. При цьому регіональні відділення ПФР в своїх коментарях наполягають, що термін дії договору і нарахування виплат по ньому значення не мають.

В результаті настійно радимо дотримуватися першого підходу. Зрозуміло, в контексті СЗВ-М йдеться тільки про цивільно-правових угодах, за якими люди саме працюють (виконують роботи / надають послуги) на фірми та ВП. Логіка тут проста: наприклад, працювати за договорами купівлі-продажу або оренди неможливо. Так навіть сказати не можна.

Період роботи в РСВ-1

Все б добре і зрозуміло, але паралельно зі звітом СЗВ-М страхувальники здають розрахунок по страхових внесках. У 2016 році - в ПФР, з звітів за 2017 рік - в ИФНС.

Розділ 6 РСВ-1 присвячений відомостями:

- про суму виплат та інших винагород;

- страховий стаж застрахованої особи.

Також див. « Форма РСВ-1 за 2016 рік: який бланк застосовувати? ».

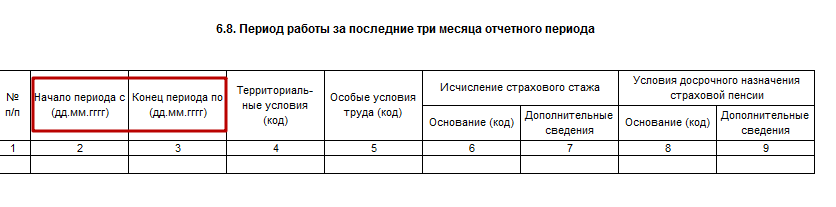

Є в цьому звіті підрозділ 6.8, де потрібно вказати період роботи людини за цивільно-правого угодою. І важливо, щоб він збігся з даними з СЗВ-М за той же місяць. Адже, ПФР робить звірку 6-го розділу РСВ-1 і форм СЗВ-М за однакові три місяці.

ПРИКЛАД

ТОВ «Гуру» уклало з фахівцем по електриці договір на підрядні роботи на період з 21.11.2016 по 19.12.2016. Згідно з його умовами, виплата винагороди - після здачі-приймання робіт, тобто в грудні. Який період стажу ставити в РСВ-1?

У Розділі 6 потрібно чітко вказати період роботи:

- з 20.11.2016 по 30.11.2016 - з кодом «НЕОПЛДОГ»;

- з 01.12.2016 по 20.12.2016 - "ДОГОВІР".

Для цих цілей служить графа № 7.

Період роботи людини на організацію (ІП) за цивільно-правого угодою в підрозділі 6.8 РСВ-1 повинен збігатися з даними з СЗВ-М за відповідний місяць.

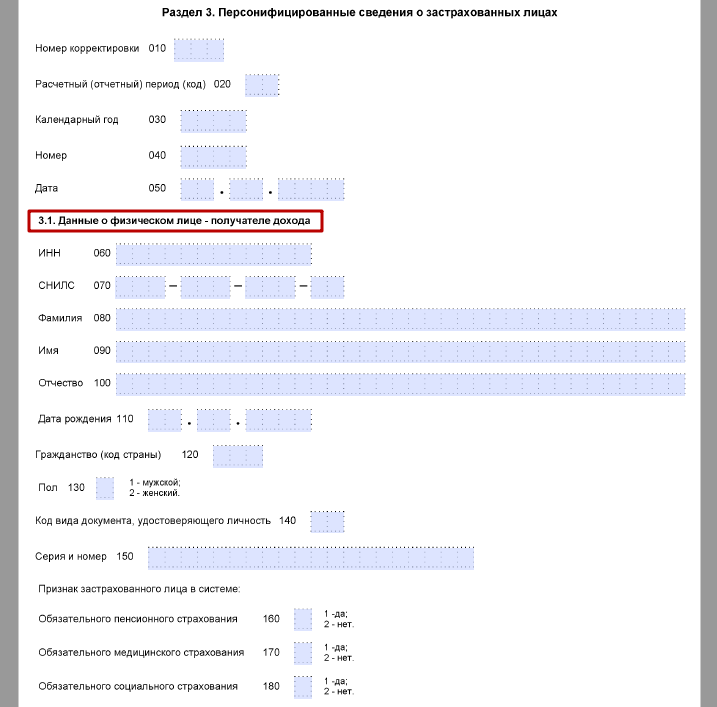

Виконавці та підрядники в новому розрахунку за страховими внесками

З новою формою розрахунку за внесками виникає схожа ситуація, яку потрібно мати на увазі. Нагадаємо, що з 2017 року страхувальники здають розрахунок за внесками вже в свою ИФНС. Причому на новому бланку, який затверджений наказом податкової служби Росії від 10 жовтня 2016 року № ММВ-7-11 / 551.

Також див. « Форма розрахунку по страхових внесках з 2017 року »

При заповненні нового звіту необхідно застосовувати ті ж самі методи, що розглянутий вище. Тобто включені в СЗВ-М фізособи, з якими укладені цивільно-правові договори, але виплат за якими ще не було (наприклад, після закінчення робіт), повинні співвідноситися з Розділом 3 нового розрахунку за страховими внесками (див. Нижче).

Причому порядок заповнення розрахунку залежить від ситуації (див. Таблицю).

Як заповнювати новий розрахунок по страхових внескахСитуаціяЩо заповнювати

За останні 3 місяці виплат щодо виконавців і підрядників не було Тільки підрозділ 3.1 За останні 3 місяці виплати щодо виконавців і підрядників були Підрозділи 3.1 та 3.2

Зауважимо, що в новому розрахунку по внесках не потрібно наводити як такі дані про період роботи (стаж) за цивільно-правовими договорами. Тут має значення лише місяць нарахування виплат таким фізособам.

Включені в СЗВ-М фізособи, з якими укладені цивільно-правові договори, але виплат за якими не було, повинні співвідноситися з Розділом 3 нового розрахунку за страховими внесками.

Також див. « Розрахунок по страхових внесках (РСВ) за 1 квартал 2017 року: приклад заповнення ».

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Який період стажу ставити в РСВ-1?